Sommaire

- Simulateur d'intérêts composés

- Qu'est-ce que les intérêts composés ? La formule expliquée

- Intérêts simples vs composés : la différence en chiffres

- L'effet boule de neige : pourquoi le temps est votre meilleur allié

- Combien investir par mois pour atteindre votre objectif ?

- Où placer pour profiter des intérêts composés en 2026 ?

- L'impact de l'inflation sur vos gains réels

- Les erreurs qui tuent l'effet des intérêts composés

Dans cet article

- capitalisation : qui fait toute la différence.

- 243 994 € : Les intérêts représentent 171 994 €, soit.

- ETF capitalisants : (qui réinvestissent automatiquement les dividendes) dans un.

- 1. Commencer trop tard. : Chaque année de retard coûte cher.

Albert Einstein aurait qualifié les intérêts composés de « huitième merveille du monde ». Que la citation soit apocryphe ou non, le mécanisme, lui, est bien réel : chaque euro d'intérêt produit à son tour des intérêts, et l'écart avec un placement à intérêts simples se creuse de manière exponentielle avec le temps. Utilisez notre simulateur pour visualiser l'impact concret sur votre épargne.

En bref

- Les intérêts composés permettent à vos gains de produire eux-mêmes des gains, créant un effet boule de neige.

- La formule :

Capital final = Capital initial × (1 + taux)^durée - Sur 30 ans, 200 €/mois à 7% génèrent 227 000 € dont 155 000 € d'intérêts seuls.

- Le temps est le facteur le plus puissant : commencer 10 ans plus tôt double souvent le résultat final.

- Placements concernés : assurance-vie (UC), PEA, ETF, SCPI (réinvestissement).

Simulateur d'intérêts composés

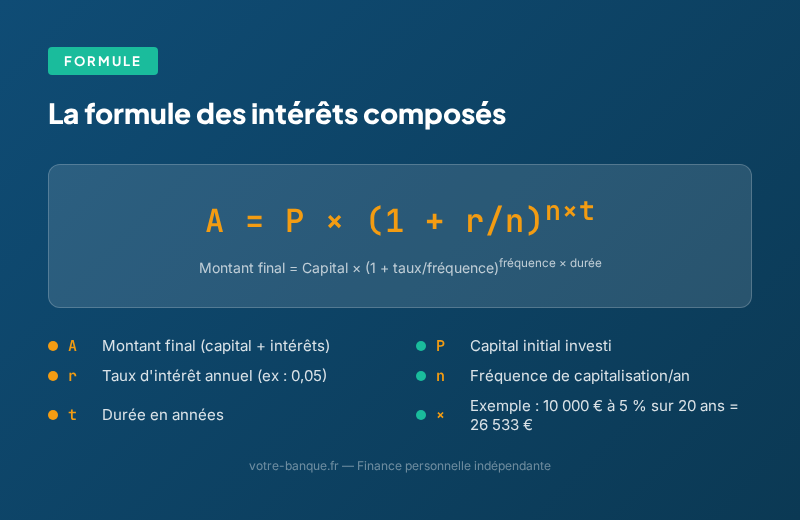

Qu'est-ce que les intérêts composés ? La formule expliquée

Les intérêts composés désignent le mécanisme par lequel les intérêts générés par un placement produisent eux-mêmes des intérêts lors des périodes suivantes. Contrairement aux intérêts simples (calculés uniquement sur le capital de départ), les intérêts composés incluent les gains précédents dans la base de calcul.

La formule mathématique :

Capital final = Capital initial × (1 + r)^n

r = taux d'intérêt par période

n = nombre de périodesAvec des versements réguliers, la formule devient :

Capital final = C₀ × (1+r)^n + V × [((1+r)^n - 1) / r]

C₀ = capital initial

V = versement par période

r = taux par période

n = nombre de périodesCe qui rend la formule puissante, c'est l'exposant n (le temps). Doubler la durée ne double pas le résultat : il le multiplie de manière exponentielle.

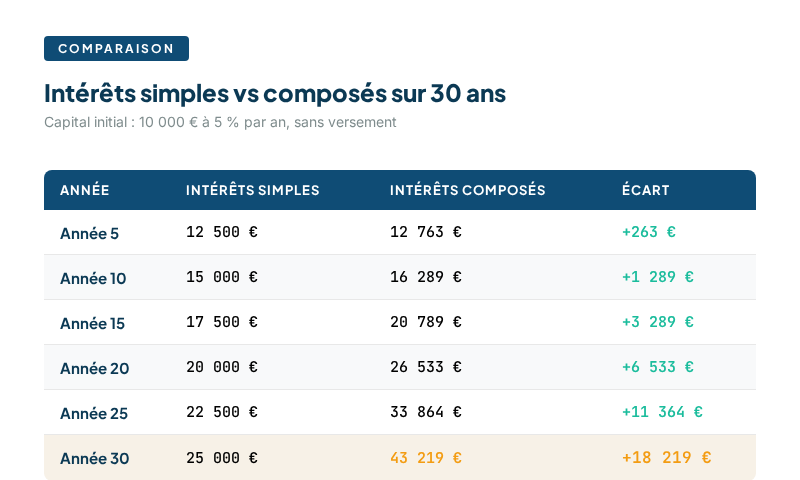

Intérêts simples vs composés : la différence en chiffres

Prenons 10 000 € placés à 5% pendant 30 ans, sans versement supplémentaire :

| Année | Intérêts simples | Intérêts composés | Écart |

|---|---|---|---|

| 5 ans | 12 500 € | 12 763 € | +263 € |

| 10 ans | 15 000 € | 16 289 € | +1 289 € |

| 15 ans | 17 500 € | 20 789 € | +3 289 € |

| 20 ans | 20 000 € | 26 533 € | +6 533 € |

| 25 ans | 22 500 € | 33 864 € | +11 364 € |

| 30 ans | 25 000 € | 43 219 € | +18 219 € |

En intérêts simples, vous gagnez 500 € par an, point. En intérêts composés, le gain de la 30ème année seul dépasse 2 000 €. C'est la capitalisation qui fait toute la différence.

L'effet boule de neige : pourquoi le temps est votre meilleur allié

L'effet le plus spectaculaire des intérêts composés se révèle sur le long terme. Voici ce que produisent 200 €/mois à différents taux sur 10, 20 et 30 ans :

| Durée | Total versé | À 3% | À 5% | À 7% | À 10% |

|---|---|---|---|---|---|

| 10 ans | 24 000 € | 27 941 € | 31 056 € | 34 600 € | 40 969 € |

| 20 ans | 48 000 € | 65 824 € | 82 207 € | 104 185 € | 151 874 € |

| 30 ans | 72 000 € | 116 547 € | 166 452 € | 243 994 € | 452 098 € |

À 7% sur 30 ans, vous versez 72 000 € et récupérez 243 994 €. Les intérêts représentent 171 994 €, soit 2,4 fois ce que vous avez investi. C'est l'argument le plus puissant pour commencer le plus tôt possible.

La règle des 72

Astuce rapide pour estimer le temps de doublement de votre capital : divisez 72 par le taux de rendement annuel.

- À 3% : 72 / 3 = 24 ans pour doubler

- À 5% : 72 / 5 = 14,4 ans

- À 7% : 72 / 7 = 10,3 ans

- À 10% : 72 / 10 = 7,2 ans

Combien investir par mois pour atteindre votre objectif ?

Raisonnons à l'envers. Vous visez un capital cible ; combien faut-il épargner chaque mois ?

| Objectif | Durée | À 3%/an | À 5%/an | À 7%/an |

|---|---|---|---|---|

| 50 000 € | 10 ans | 358 €/mois | 322 €/mois | 289 €/mois |

| 100 000 € | 15 ans | 463 €/mois | 390 €/mois | 327 €/mois |

| 100 000 € | 20 ans | 305 €/mois | 243 €/mois | 192 €/mois |

| 200 000 € | 25 ans | 446 €/mois | 330 €/mois | 241 €/mois |

| 500 000 € | 30 ans | 860 €/mois | 601 €/mois | 411 €/mois |

La différence entre 3% et 7% est spectaculaire sur les longues durées. Pour atteindre 500 000 € en 30 ans, il faut 860 €/mois à 3% mais seulement 411 €/mois à 7%. Le taux de rendement compte autant que le montant épargné.

Où placer pour profiter des intérêts composés en 2026 ?

Tous les placements ne permettent pas de bénéficier pleinement de la capitalisation. Voici les principaux supports et leur fonctionnement :

| Placement | Rendement 2026 | Capitalisation | Fiscalité | Liquidité |

|---|---|---|---|---|

| Livret A | 1,5% | Automatique (quinzaines) | Exonéré | Immédiate |

| LEP | 2,5% | Automatique (quinzaines) | Exonéré | Immédiate |

| Fonds euros (AV) | 2,5-4% | Annuelle | PFU 30% (ou IR après 8 ans : abattement 4 600 €) | Quelques jours |

| ETF monde (PEA) | 7-10% historique | Automatique (accumulating) | 17,2% PS après 5 ans | Quelques jours |

| SCPI | 4-6% | Si réinvestissement des loyers | IR + PS (17,2%) | Semaines/mois |

| Crypto (BTC, ETH) | Variable | Pas de capitalisation native | PFU 30% | Immédiate |

Pour maximiser l'effet des intérêts composés, privilégiez les ETF capitalisants (qui réinvestissent automatiquement les dividendes) dans un PEA (fiscalité avantageuse après 5 ans). L'assurance-vie en gestion pilotée est une bonne alternative pour ceux qui préfèrent déléguer.

L'impact de l'inflation sur vos gains réels

L'inflation est l'ennemi silencieux de l'épargnant. Si vos placements rapportent 5% mais que l'inflation est à 2%, votre rendement réel n'est que de 3%.

Sur 20 ans avec 200 €/mois :

- Rendement nominal à 5% : 82 207 €

- Rendement réel à 3% (après inflation 2%) : 65 824 €

- Différence : 16 383 € de pouvoir d'achat perdu

C'est pourquoi notre simulateur propose l'option « ajuster pour l'inflation ». Elle vous montre le capital final en euros constants, c'est-à-dire en pouvoir d'achat réel.

Conséquence pratique : un Livret A à 1,5% avec une inflation à 2% vous fait perdre du pouvoir d'achat. Le Livret A reste utile pour l'épargne de précaution, mais ne constitue pas un outil de croissance patrimoniale.

Les erreurs qui tuent l'effet des intérêts composés

1. Commencer trop tard. Chaque année de retard coûte cher. À 7%, commencer à 25 ans au lieu de 35 ans avec 200 €/mois donne 243 994 € au lieu de 104 185 € à 55 ans. Dix ans de retard, 140 000 € de moins.

2. Retirer ses gains. Si vous retirez les intérêts chaque année au lieu de les réinvestir, vous passez d'intérêts composés à intérêts simples. Sur 30 ans, cela peut diviser le résultat par deux.

3. Changer de stratégie constamment. Les frais de transaction, les périodes non investies et les mauvais timings de marché érodent le rendement. La stratégie DCA (investir la même somme chaque mois) reste la plus efficace pour la majorité des épargnants.

4. Ignorer les frais. Des frais de gestion de 2% par an sur une assurance-vie peuvent réduire votre capital final de 30-40% sur 30 ans. Privilégiez les supports à frais réduits : ETF (0,1-0,3%), PEA en ligne (0€ de frais de garde).

5. Négliger la fiscalité. Un placement à 7% brut avec PFU à 30% ne rapporte que 4,9% net. Le PEA (17,2% de PS seulement après 5 ans) ou l'assurance-vie (abattement après 8 ans) permettent de conserver une plus grande part des gains.

À retenir

- 227 000 € : dont 155 000 € d'intérêts seuls.

- capitalisation : qui fait toute la différence.

- 24 ans : pour doubler

- ETF capitalisants : (qui réinvestissent automatiquement les dividendes) dans un

- 1. Commencer trop tard. : Chaque année de retard coûte cher. À 7%, commencer à 25 ans au lieu de 35 ans avec 200 €/mois donne 243 994 € au lieu de 104 185 € à 55 ans. Dix ans de retard, 140 000 € de moins.

Questions fréquentes

Quelle est la formule des intérêts composés ?

Capital final = Capital initial × (1 + taux)^durée. Avec des versements réguliers : Capital final = C₀ × (1+r)^n + V × [((1+r)^n - 1) / r]. Le taux (r) et la durée (n) doivent être exprimés dans la même unité (mois ou année).

Quelle est la différence entre intérêts simples et composés ?

Les intérêts simples sont calculés uniquement sur le capital initial. Les intérêts composés incluent les gains précédents dans le calcul : vos intérêts produisent eux-mêmes des intérêts. Sur 30 ans à 5%, 10 000 € donnent 25 000 € en intérêts simples et 43 219 € en intérêts composés.

Qu'est-ce que la règle des 72 ?

C'est un raccourci pour estimer le temps de doublement de votre capital. Divisez 72 par le taux de rendement annuel : à 6%, votre capital double en 72/6 = 12 ans. Simple et fiable pour des taux entre 2% et 15%.

À partir de quel montant les intérêts composés sont-ils intéressants ?

Il n'y a pas de montant minimum. Même 50 €/mois à 7% pendant 30 ans produisent 60 998 € dont 42 998 € d'intérêts. C'est le temps et la régularité qui comptent, pas le montant de départ.

Quel placement offre les meilleurs intérêts composés ?

Les ETF monde capitalisants dans un PEA offrent historiquement 7-10% par an avec une capitalisation automatique et une fiscalité avantageuse (17,2% de PS seulement après 5 ans). L'assurance-vie en gestion pilotée est une alternative pour les profils moins actifs.

La fréquence de capitalisation change-t-elle le résultat ?

Oui, mais l'impact est modeste. À 5% sur 10 000 € pendant 10 ans : capitalisation annuelle = 16 289 €, mensuelle = 16 470 €, quotidienne = 16 487 €. La différence entre annuelle et mensuelle est d'environ 1%. Ce qui compte vraiment, c'est le taux et la durée.

Les intérêts composés fonctionnent-ils sur le Livret A ?

Oui. Le Livret A capitalise les intérêts par quinzaine (deux fois par mois). Cependant, à 1,5%, l'effet composé est très faible et ne compense pas l'inflation (2% en 2026). Le Livret A reste un outil d'épargne de précaution, pas de croissance.

Articles liés

- Livret A, LDDS, LEP : où placer son épargne de précaution

- PEA : investir en bourse avec une fiscalité allégée

- Assurance-vie 2026 : fonds euros et unités de compte

- Comparatif banques en ligne 2026

Ancien banquier privé, Marc Lefèvre conseille des particuliers sur leur épargne et leurs placements depuis 12 ans. Certifié AMF, il partage ici ses analyses sans langue de bois.