Sommaire

- Qu'est-ce que le DCA (Dollar Cost Averaging) ?

- Pourquoi le DCA bat 90 % des gérants actifs : les chiffres

- Comment fonctionne le lissage des prix d'achat

- Mettre en place une stratégie DCA : guide pratique

- DCA vs Lump Sum : quelle approche choisir ?

- Sur quels supports appliquer le DCA en France

- Fiscalité du DCA : optimiser ses enveloppes

- Les erreurs à éviter avec le DCA

Dans cet article

- 92,4 % des fonds actions européens gérés activement : ont sous-performé leur indice de référence sur 15 ans.

- frais de gestion : un fonds actif prélève en moyenne 1,5 à 2,5 % par an en France, contre 0,10 à 0,30 % pour un ETF indiciel.

- ETF à faibles frais : répliquant des indices larges.

- DCA accéléré sur 6 à 12 mois : Vous investissez par tranches mensuelles égales sur cette période, puis vous basculez vers un DCA classique alimenté par votre épargne mensuelle.

Selon le dernier rapport SPIVA Europe de S&P Global publié fin 2025, 92,4 % des fonds actions européens gérés activement ont sous-performé leur indice de référence sur 15 ans. Ce chiffre, que je cite régulièrement lors de mes rendez-vous clients, illustre une réalité que douze années de banque privée m'ont confirmée : la majorité des investisseurs particuliers et professionnels auraient obtenu de meilleurs résultats en appliquant une simple stratégie DCA (Dollar Cost Averaging) sur un ETF indiciel. Dans ma pratique de conseiller en gestion de patrimoine, le DCA constitue le socle de presque toutes les allocations que je construis pour mes clients, quel que soit leur profil de risque. Si vous souhaitez investir en bourse en tant que débutant, cette méthode représente le point de départ le plus rationnel.

Le DCA stratégie investissement repose sur un principe d'une simplicité redoutable : investir une somme fixe à intervalles réguliers, quelles que soient les conditions de marché. Pas de market timing, pas de stress, pas de décision émotionnelle. Pourtant, derrière cette apparente simplicité se cache un mécanisme mathématique puissant que je vais décortiquer dans ce guide complet.

Qu'est-ce que le DCA (Dollar Cost Averaging) ?

Le Dollar Cost Averaging, que l'on traduit en français par « investissement programmé » ou « achats périodiques par sommes fixes », est une stratégie d'investissement qui consiste à placer un montant identique à intervalles réguliers sur un ou plusieurs actifs financiers. Concrètement, plutôt que d'investir 12 000 € d'un coup en janvier, l'investisseur programme des versements de 1 000 € chaque mois pendant un an.

Cette méthode, popularisée par Benjamin Graham dans son ouvrage de référence The Intelligent Investor publié en 1949, repose sur un principe mathématique élémentaire. En investissant toujours la même somme, vous achetez mécaniquement plus de parts quand les cours sont bas et moins de parts quand ils sont élevés. Votre prix moyen d'achat se retrouve ainsi systématiquement inférieur à la moyenne arithmétique des cours sur la période.

Dans ma pratique quotidienne, je constate que cette stratégie répond à deux problèmes majeurs que rencontrent mes clients. Le premier est psychologique : la peur d'investir « au mauvais moment ». Le second est structurel : la plupart des épargnants n'ont pas un capital important à placer d'un coup, mais disposent d'une capacité d'épargne mensuelle. Le DCA transforme cette contrainte en avantage, comme l'explique l'AMF dans sa documentation sur les risques des placements collectifs.

Pourquoi le DCA bat 90 % des gérants actifs : les chiffres

L'affirmation du titre n'est pas une provocation ; c'est un fait statistique documenté par S&P Dow Jones Indices dans ses rapports SPIVA publiés chaque année. En Europe, sur la période 2010-2025, 92,4 % des fonds actions gérés activement ont fait moins bien que leur indice de référence. Aux États-Unis, le constat est similaire : 93,7 % des fonds large-cap ont sous-performé le S&P 500 sur 20 ans.

Pourquoi un tel écart ? Trois facteurs se combinent. D'abord, les frais de gestion : un fonds actif prélève en moyenne 1,5 à 2,5 % par an en France, contre 0,10 à 0,30 % pour un ETF indiciel. Sur 20 ans, cette différence représente un manque à gagner considérable grâce à l'effet des intérêts composés. Ensuite, les coûts de transaction liés aux rotations fréquentes du portefeuille. Enfin, les biais comportementaux des gérants eux-mêmes, qui ne sont pas immunisés contre l'excès de confiance ou le comportement moutonnier.

Pour illustrer la puissance du DCA, j'ai reconstitué les performances d'un investisseur ayant placé 200 € par mois sur un ETF MSCI World depuis janvier 2006. Les résultats parlent d'eux-mêmes.

| Indicateur | Valeur |

|---|---|

| Montant total investi | 48 000 € |

| Valeur du portefeuille au 31/12/2025 | 98 400 € |

| Plus-value brute | 50 400 € |

| Performance totale | +105 % |

| Rendement annualisé (TRI) | 8,2 % |

| Pire année (2008, crise financière) | -38 % sur le portefeuille constitué |

| Récupération post-crise 2008 | 14 mois pour retrouver le niveau pré-crise |

| Traversée crise Covid (2020) | -22 % au creux, récupéré en 5 mois |

Ce tableau montre que même en ayant traversé la crise des subprimes de 2008, la crise de la zone euro de 2011, le choc Covid de 2020 et les corrections de 2022, un investisseur DCA discipliné aurait plus que doublé sa mise. Le point crucial : il n'avait aucune décision de timing à prendre. Il suffisait de maintenir le cap.

Selon les données de la Banque de France, le taux d'épargne des ménages français s'élevait à 17,4 % du revenu disponible brut fin 2025. Pourtant, l'essentiel de cette épargne reste cantonné sur des supports à faible rendement. Le Livret A, dont le taux est passé à 1,5 % en février 2025, ne compense même plus l'inflation de long terme.

Comment fonctionne le lissage des prix d'achat

Le mécanisme mathématique du DCA est souvent mal compris. Beaucoup pensent que le prix moyen d'achat correspond à la moyenne arithmétique des cours. C'est faux. Le DCA produit une moyenne harmonique, qui est systématiquement inférieure ou égale à la moyenne arithmétique. Je vais illustrer ce point avec un exemple concret que j'utilise souvent avec mes clients.

Imaginons un ETF dont le cours varie sur quatre mois : 100 €, 50 €, 75 € et 100 €. Un investisseur place 300 € chaque mois.

| Mois | Cours de l'ETF | Montant investi | Parts achetées | Parts cumulées | Valeur du portefeuille |

|---|---|---|---|---|---|

| Mois 1 | 100 € | 300 € | 3,00 | 3,00 | 300 € |

| Mois 2 | 50 € | 300 € | 6,00 | 9,00 | 450 € |

| Mois 3 | 75 € | 300 € | 4,00 | 13,00 | 975 € |

| Mois 4 | 100 € | 300 € | 3,00 | 16,00 | 1 600 € |

Résultat : l'investisseur a placé 1 200 € au total et détient 16 parts valorisées à 100 €, soit 1 600 €. Son prix moyen d'achat réel est de 75 € par part (1 200 / 16), alors que la moyenne arithmétique des cours est de 81,25 € ((100+50+75+100)/4). La différence de 6,25 € par part, soit 7,7 % de gain supplémentaire, provient uniquement du mécanisme de lissage. Plus la volatilité est forte, plus l'effet de lissage est puissant.

C'est pour cette raison que je recommande le DCA y compris sur des actifs volatils comme les ETF sectoriels ou les marchés émergents : la volatilité, au lieu d'être un risque à fuir, devient le carburant de la surperformance. Pour approfondir ce mécanisme, je vous invite à consulter mon guide complet sur les ETF pour débutant.

Mettre en place une stratégie DCA : guide pratique

Passer de la théorie à la pratique est plus simple qu'il n'y paraît. Voici la méthode en cinq étapes que j'applique systématiquement avec mes clients.

Étape 1 : Définir sa capacité d'investissement mensuelle

Avant toute chose, il faut sécuriser une épargne de précaution équivalente à trois à six mois de charges fixes. Ce matelas de sécurité, placé sur un Livret A ou un LDDS, ne doit jamais être touché pour investir. Une fois ce filet constitué, je recommande d'appliquer la règle 50/30/20 : 20 % du revenu net pour l'épargne et l'investissement. Pour un salaire net de 2 500 €, cela représente 500 € par mois, dont une partie peut alimenter un DCA.

Étape 2 : Choisir son enveloppe fiscale

En France, le choix de l'enveloppe est aussi important que le choix de l'actif. Le PEA (Plan d'Épargne en Actions) reste l'enveloppe reine pour un DCA en ETF actions européens et mondiaux, grâce à son exonération d'impôt sur le revenu après 5 ans de détention. L'assurance-vie offre une flexibilité supérieure avec un accès à des fonds obligataires et immobiliers (SCPI, SCI). Le compte-titres ordinaire (CTO) est à réserver aux actifs non éligibles au PEA, comme certains ETF sectoriels américains.

Étape 3 : Sélectionner ses supports d'investissement

Pour un DCA efficace, je privilégie les ETF à faibles frais répliquant des indices larges. Le MSCI World (environ 1 500 entreprises dans 23 pays développés), le S&P 500 (500 plus grandes capitalisations américaines) ou le STOXX Europe 600 constituent des choix solides. Le critère déterminant est le TER (Total Expense Ratio), qui doit idéalement rester sous 0,30 % par an.

Étape 4 : Automatiser les versements

L'automatisation est la clé du succès. La plupart des courtiers en ligne proposent des plans d'investissement programmés sans frais supplémentaires. Je recommande de programmer le virement le lendemain du versement du salaire pour éviter toute tentation de dépense. La fréquence mensuelle est optimale pour la majorité des investisseurs ; les études montrent que la différence de performance entre un DCA hebdomadaire et mensuel est statistiquement non significative sur 10 ans et plus.

Étape 5 : Ne rien toucher (le plus difficile)

C'est là que se joue véritablement la partie. Selon une étude de Dalbar Inc., l'investisseur moyen américain a obtenu un rendement annualisé de 3,6 % sur 20 ans, contre 9,6 % pour le S&P 500 sur la même période. La cause principale de cet écart : les entrées et sorties intempestives motivées par la peur ou l'euphorie. Le DCA, en automatisant le processus, neutralise ce biais comportemental.

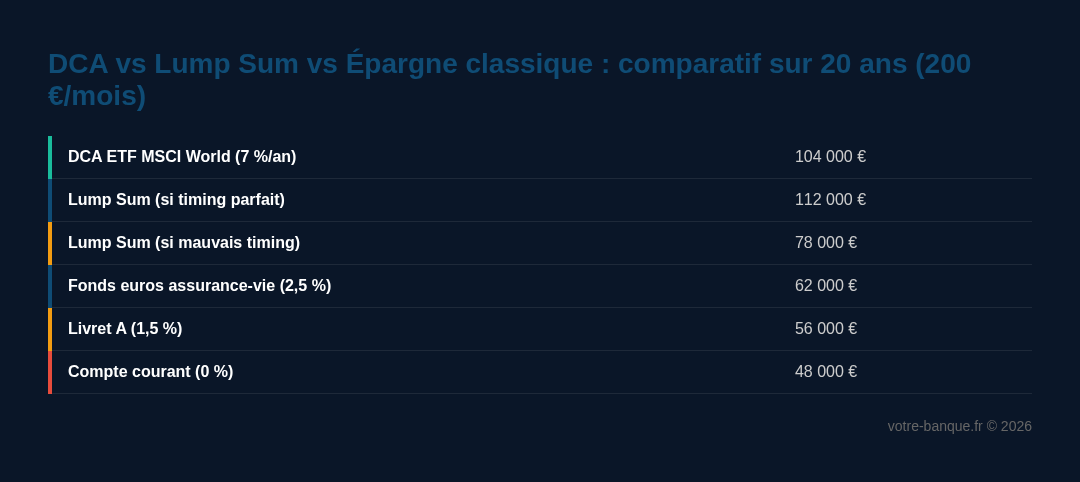

DCA vs Lump Sum : quelle approche choisir ?

La question que me posent le plus souvent mes clients : « J'ai 50 000 € à investir, je les place d'un coup ou je lisse sur plusieurs mois ? » La réponse académique est claire. Une étude de Vanguard portant sur les marchés actions de trois pays (États-Unis, Royaume-Uni, Australie) entre 1976 et 2022 montre que l'investissement en une fois (Lump Sum) bat le DCA dans environ 68 % des cas. La raison est simple : les marchés actions montent plus souvent qu'ils ne baissent, et retarder son investissement revient statistiquement à manquer des jours de hausse.

Pourtant, dans ma pratique, je ne recommande quasiment jamais le Lump Sum à un client qui n'a pas l'expérience des marchés. Pourquoi ? Parce que la théorie suppose un investisseur parfaitement rationnel qui ne vendra pas dans la panique si le marché corrige de 30 % trois mois après son investissement. Or, ce client n'existe pas. Les 32 % de cas où le DCA surperforme le Lump Sum correspondent précisément aux périodes de forte baisse, c'est-à-dire aux moments où le risque de capitulation émotionnelle est maximal.

Mon conseil pratique : si vous disposez d'une somme importante à investir, adoptez un DCA accéléré sur 6 à 12 mois. Vous investissez par tranches mensuelles égales sur cette période, puis vous basculez vers un DCA classique alimenté par votre épargne mensuelle. C'est un compromis rationnel entre efficacité statistique et gestion du risque psychologique. Pour déterminer où placer votre argent en 2026, l'enveloppe compte autant que la méthode.

Sur quels supports appliquer le DCA en France

Tous les actifs ne se prêtent pas également au DCA. Voici les supports que je privilégie dans mes recommandations, classés par pertinence pour cette stratégie.

Les ETF indiciels larges constituent le support idéal. Le MSCI World, le MSCI ACWI (All Country World Index, incluant les émergents) et le S&P 500 offrent une diversification géographique et sectorielle maximale avec des frais minimaux. Un ETF MSCI World éligible au PEA comme l'Amundi MSCI World UCITS ETF affiche un TER de 0,38 %, ce qui reste raisonnable pour bénéficier de l'avantage fiscal du PEA.

Les fonds euros en assurance-vie peuvent compléter un DCA actions pour la partie sécuritaire du portefeuille. Avec un rendement moyen de 2,5 % en 2025 pour les meilleurs fonds euros, ils restent pertinents comme stabilisateur. Les SCPI accessibles via l'assurance-vie permettent également un DCA immobilier avec des tickets d'entrée réduits.

Je déconseille en revanche le DCA sur des actions individuelles : le risque spécifique (faillite, profit warning) rend le lissage peu pertinent. Nokia, Atos, Orpea : les exemples ne manquent pas de valeurs qui n'ont jamais retrouvé leurs sommets. Le DCA ne protège pas contre la destruction permanente de valeur d'un titre unique.

Concernant les cryptomonnaies, le DCA peut se justifier sur Bitcoin et Ethereum pour une allocation ne dépassant pas 5 % du portefeuille global. La volatilité extrême de ces actifs (drawdowns de 70 à 80 % en bear market) rend le lissage particulièrement bénéfique, mais le risque reste très élevé. L'AMF rappelle régulièrement que les crypto-actifs ne bénéficient d'aucune garantie en capital.

Fiscalité du DCA : optimiser ses enveloppes

La fiscalité française influence directement la rentabilité nette d'un DCA. Depuis le 1er janvier 2018, les revenus du capital sont soumis par défaut au prélèvement forfaitaire unique (PFU) de 30 %, composé de 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux (article 200 A du Code général des impôts). Toutefois, les enveloppes fiscales permettent de réduire significativement cette ponction.

Le PEA offre le cadre le plus avantageux. Après 5 ans de détention, les plus-values et dividendes sont exonérés d'impôt sur le revenu ; seuls les prélèvements sociaux de 17,2 % s'appliquent. Sur un DCA de 20 ans avec un capital final de 100 000 € et 50 000 € de plus-values, la différence entre PEA et CTO représente 6 400 € d'économie d'impôt (12,8 % × 50 000 €). Le plafond de versement du PEA est de 150 000 €, largement suffisant pour un DCA de longue durée.

L'assurance-vie bénéficie d'un régime fiscal propre après 8 ans : abattement annuel de 4 600 € sur les gains pour une personne seule (9 200 € pour un couple) et taux réduit de 7,5 % au-delà (article 125-0 A du CGI). Cette enveloppe est particulièrement pertinente pour un DCA multi-supports intégrant des unités de compte obligataires ou immobilières non éligibles au PEA.

Le PER (Plan d'Épargne Retraite) permet de déduire les versements du revenu imposable dans la limite des plafonds légaux (article 163 quatervicies du CGI). Pour un contribuable dans la tranche marginale à 30 %, un DCA de 500 € par mois sur un PER génère une économie fiscale de 1 800 € par an. Attention : les sommes sont bloquées jusqu'à la retraite (sauf cas de déblocage anticipé prévus par la loi).

Ma recommandation : saturez d'abord le PEA pour la poche actions, puis l'assurance-vie pour la diversification, et le PER uniquement si votre tranche marginale est supérieure ou égale à 30 %. Pour une analyse complète de la fiscalité de l'épargne en 2026, je vous renvoie à mon article dédié.

Les erreurs à éviter avec le DCA

En douze ans de conseil, j'ai observé les mêmes erreurs se répéter. Les voici, classées par fréquence d'occurrence dans mes rendez-vous clients.

Erreur n°1 : Arrêter le DCA pendant les crises. C'est paradoxalement le pire moment pour suspendre ses versements, puisque c'est précisément là que l'on achète le plus de parts à prix réduit. Un investisseur ayant suspendu son DCA entre septembre 2008 et mars 2009 aurait manqué les cours les plus bas de la décennie, réduisant significativement sa performance finale.

Erreur n°2 : Multiplier les supports. Je vois régulièrement des portefeuilles DCA éparpillés sur 15 ou 20 ETF différents. Cette sur-diversification est contre-productive : elle complexifie le suivi, génère des frais de transaction supplémentaires et converge de toute façon vers la performance de l'indice mondial. Deux à quatre ETF suffisent pour une allocation équilibrée.

Erreur n°3 : Choisir des ETF à frais élevés. La différence entre un TER de 0,20 % et 0,75 % paraît anodine. Sur 25 ans avec un capital final de 200 000 €, elle représente pourtant un écart de plus de 27 000 €. Je recommande de comparer systématiquement les frais sur le site de l'émetteur avant de valider son choix.

Erreur n°4 : Ignorer le rééquilibrage. Un DCA 60 % actions / 40 % obligations dérive naturellement vers une surpondération actions en période de hausse. Un rééquilibrage annuel, en réorientant les versements vers la poche sous-pondérée, permet de maintenir le profil de risque cible sans frais de transaction.

Erreur n°5 : Confondre DCA et investissement passif total. Le DCA automatise le timing d'achat, mais ne dispense pas de vérifier régulièrement que les supports choisis restent pertinents. Un ETF peut être délisté, un fonds peut modifier sa politique d'investissement, un courtier peut augmenter ses frais. Une revue semestrielle de 30 minutes suffit.

📌 À retenir

- ✅ Le DCA est la stratégie la plus adaptée à 90 % des investisseurs particuliers : elle élimine le stress du market timing et exploite la volatilité

- ✅ 92,4 % des fonds actifs sous-performent leur indice sur 15 ans ; un simple ETF indiciel en DCA fait mieux

- ✅ Le PEA est l'enveloppe prioritaire pour un DCA actions, avec exonération d'IR après 5 ans (17,2 % de prélèvements sociaux uniquement)

- ✅ 200 € par mois sur 20 ans à 7 % annuels produisent plus de 104 000 € pour 48 000 € investis grâce aux intérêts composés

- ✅ Ne jamais arrêter un DCA en période de crise : c'est le moment où le lissage est le plus efficace

- ✅ Privilégier des ETF à TER inférieur à 0,30 % pour maximiser le rendement net sur le long terme

- ✅ Automatiser et oublier : la discipline mécanique bat systématiquement l'intelligence émotionnelle en matière d'investissement

À retenir

- 92,4 % des fonds actions européens gérés activement : ont sous-performé leur indice de référence sur 15 ans. Ce chiffre, que je cite régulièrement lors de mes rendez-vous clients, illustre une réalité que douze années de banque privée m'ont confirmée : l

- 200 € par mois sur un ETF MSCI World : depuis janvier 2006. Les résultats parlent d'eux-mêmes.

- 32 % de cas où le DCA surperforme le Lump Sum : correspondent précisément aux périodes de forte baisse, c'est-à-dire aux moments où le risque de capitulation émotionnelle est maximal.

- assurance-vie : bénéficie d'un régime fiscal propre après 8 ans : abattement annuel de 4 600 € sur les gains pour une personne seule (9 200 € pour un couple) et taux réduit de 7,5 % au-delà (article 125-0 A du CGI).

- Le DCA est la stratégie la plus adaptée à 90 % des investisseurs particuliers : elle élimine le stress du market timing et exploite la volatilité

Questions fréquentes

Quel montant minimum pour commencer un DCA ?

Il n'existe pas de montant minimum légal pour démarrer un DCA. Certains courtiers en ligne permettent d'investir à partir de 10 € par mois via des fractions de parts d'ETF. Dans ma pratique, je recommande un minimum de 50 à 100 € par mois pour que les frais de transaction ne grèvent pas la performance. L'essentiel est de choisir un montant soutenable sur le long terme : il vaut mieux investir 100 € par mois pendant 20 ans que 500 € par mois pendant 6 mois avant d'abandonner. Selon l'AMF, la régularité prime sur le montant.

Quelle est la meilleure fréquence pour un investissement DCA ?

La fréquence mensuelle est la plus courante et la plus pratique, car elle s'aligne avec le cycle de revenus de la majorité des salariés. Les études académiques montrent que la différence de performance entre un DCA hebdomadaire et mensuel est statistiquement non significative sur 10 ans et plus. En revanche, un DCA trimestriel réduit légèrement l'effet de lissage. Je recommande le virement automatique mensuel, programmé le lendemain du versement du salaire. L'important est la régularité, pas la fréquence.

Le DCA fonctionne-t-il aussi en période de krach boursier ?

Oui, et c'est même dans ces périodes que le DCA démontre toute sa puissance. Pendant un krach, vos versements fixes achètent davantage de parts à prix réduit, ce qui abaisse considérablement votre prix de revient moyen. Un investisseur ayant maintenu son DCA pendant la crise de 2008 a vu son portefeuille retrouver son niveau pré-crise en 14 mois, contre 4 ans pour l'indice lui-même. La condition absolue est de ne pas suspendre les versements sous l'effet de la panique. C'est précisément ce que l'automatisation permet d'éviter.

DCA ou investissement en une fois : que choisir ?

Selon une étude Vanguard couvrant 46 ans de données sur trois marchés, l'investissement en une fois (Lump Sum) surperforme le DCA dans environ 68 % des cas, car les marchés montent plus souvent qu'ils ne baissent. Cependant, le Lump Sum expose à un risque psychologique majeur : si le marché corrige de 30 % après votre investissement, la tentation de vendre à perte est forte. Pour mes clients disposant d'un capital important, je préconise un compromis : un DCA accéléré sur 6 à 12 mois, suivi d'un DCA classique alimenté par l'épargne mensuelle.

Quelle fiscalité s'applique aux gains d'un DCA en France ?

La fiscalité dépend de l'enveloppe utilisée. Sur un compte-titres ordinaire, les plus-values sont soumises au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d'IR + 17,2 % de prélèvements sociaux). Sur un PEA, après 5 ans de détention, seuls les prélèvements sociaux de 17,2 % s'appliquent, l'impôt sur le revenu étant exonéré. Sur une assurance-vie après 8 ans, un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) s'applique sur les gains, avec un taux réduit de 24,7 % au-delà. Le choix de l'enveloppe peut représenter plusieurs milliers d'euros d'économie sur la durée d'un DCA.

Peut-on faire du DCA sur les cryptomonnaies ?

Techniquement oui, et la forte volatilité des cryptomonnaies rend le mécanisme de lissage particulièrement efficace. Un DCA mensuel sur Bitcoin depuis 2018 aurait produit un rendement largement supérieur à un achat unique au sommet de décembre 2017. Cependant, je limite systématiquement l'allocation crypto à 5 % maximum du portefeuille global de mes clients. Les cryptomonnaies ne bénéficient d'aucune garantie en capital, ne versent pas de dividendes et restent soumises à un risque réglementaire significatif. En France, les plus-values sur actifs numériques sont imposées au PFU de 30 % (article 150 VH bis du CGI).

Comment choisir le bon ETF pour un DCA ?

Trois critères guident mon choix. Premièrement, les frais (TER) : privilégiez un TER inférieur à 0,30 % par an. Deuxièmement, l'encours sous gestion : un ETF avec plus de 500 millions d'euros d'encours offre une meilleure liquidité et un risque de fermeture réduit. Troisièmement, la méthode de réplication : la réplication physique est préférable à la réplication synthétique pour limiter le risque de contrepartie. Pour un DCA en PEA, les ETF MSCI World d'Amundi ou de BNP Paribas Easy constituent des choix solides et éprouvés.

Ancien banquier privé, Marc Lefèvre conseille des particuliers sur leur épargne et leurs placements depuis 12 ans. Certifié AMF, il partage ici ses analyses sans langue de bois.