Sommaire

- Qu'est-ce que la flat tax (PFU) ?

- PFU 2026 : ce qui change au 1er janvier

- Comment se calcule le prélèvement forfaitaire unique ?

- PFU ou barème progressif : comment choisir ?

- Cas concrets par tranche marginale d'imposition

- Quels placements sont concernés par la flat tax ?

- La fin de l'irrévocabilité du choix fiscal

- Stratégies d'optimisation fiscale autour du PFU

Dans cet article

- prélèvement forfaitaire unique (PFU) : , plus connu sous le nom de flat tax, est passé de 30 % à 31,4 %.

- 10 000 € de dividendes : , la facture fiscale passe ainsi de 3 000 € à 3 140 €, soit 140 € supplémentaires.

- tranche à 11 % : , l'avantage du barème est net.

- Les dividendes d'actions : qu'il s'agisse d'actions françaises ou étrangères, les dividendes sont soumis au PFU de 31,4 %.

Depuis le 1er janvier 2026, le prélèvement forfaitaire unique (PFU), plus connu sous le nom de flat tax, est passé de 30 % à 31,4 %. Dans ma pratique de conseiller en gestion de patrimoine, cette hausse de 1,4 point a provoqué une vague d'appels de clients inquiets pour leurs dividendes, intérêts et plus-values. Et pour cause : c'est la première augmentation de la flat tax depuis sa création en 2018. Avec la campagne de déclaration des revenus 2025 qui débute le 9 avril 2026, il est urgent de comprendre ce qui change, de recalculer l'arbitrage entre PFU et barème progressif, et d'adapter sa stratégie. Je vous propose ici un guide complet, nourri par douze années de pratique en banque privée, pour optimiser votre fiscalité sur les revenus du capital. Si vous souhaitez d'abord comprendre le cadre global, je vous invite à consulter mon article sur la fiscalité de l'épargne en 2026.

Qu'est-ce que la flat tax (PFU) ?

Le prélèvement forfaitaire unique, instauré par la loi de finances pour 2018 (article 28, loi n° 2017-1837 du 30 décembre 2017), est un impôt à taux fixe qui s'applique par défaut à l'ensemble des revenus du capital des personnes physiques résidentes fiscales françaises. Son objectif initial était de simplifier la fiscalité de l'épargne et d'aligner la France sur les pratiques de ses voisins européens. Avant 2018, les revenus du capital étaient soumis au barème progressif de l'impôt sur le revenu, avec un système de prélèvements à la source complexe et des taux effectifs pouvant dépasser 60 % pour les contribuables les plus aisés.

Dans mon quotidien de conseiller, je constate que beaucoup de clients confondent encore la flat tax PFU avec un simple impôt. En réalité, le PFU est un prélèvement global qui comprend deux composantes distinctes : une part d'impôt sur le revenu et une part de prélèvements sociaux. Cette distinction est essentielle pour comprendre la hausse de 2026, car seule la composante sociale a été modifiée. Le terme « flat » (plat, en anglais) signifie que le taux est identique quel que soit le montant des revenus du capital perçus, contrairement au barème progressif de l'impôt sur le revenu qui augmente par tranches.

Le PFU s'applique de manière automatique, sans démarche particulière du contribuable. Un acompte est prélevé à la source lors du versement des revenus (dividendes, intérêts). La régularisation intervient ensuite lors de la déclaration annuelle de revenus. C'est à ce moment que le contribuable peut, s'il le souhaite, opter pour le barème progressif de l'impôt sur le revenu en cochant la case 2OP de sa déclaration. Cette option, comme je l'explique à mes clients, n'est pas anodine : elle s'applique à l'ensemble des revenus du capital, sans possibilité de panacher.

PFU 2026 : ce qui change au 1er janvier

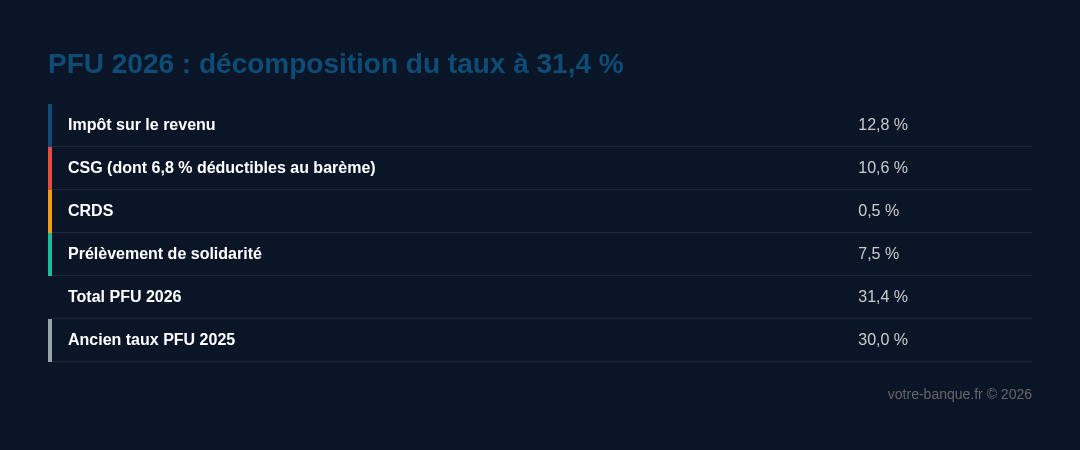

La loi de finances pour 2026 a acté deux évolutions majeures concernant le prélèvement forfaitaire unique. La première, et la plus visible, est la hausse du taux global de 30 % à 31,4 %. Cette augmentation de 1,4 point résulte exclusivement de la revalorisation de la contribution sociale généralisée (CSG), votée dans le cadre du financement de la protection sociale. Concrètement, la CSG applicable aux revenus du capital est passée de 9,2 % à 10,6 %, soit une hausse de 1,4 point. Toutes les autres composantes restent inchangées.

Voici la décomposition exacte du nouveau PFU à 31,4 % applicable depuis le 1er janvier 2026 :

| Composante | Taux 2025 | Taux 2026 | Évolution |

|---|---|---|---|

| Impôt sur le revenu (IR) | 12,8 % | 12,8 % | Stable |

| CSG (dont 6,8 % déductibles si barème) | 9,2 % | 10,6 % | +1,4 point |

| CRDS | 0,5 % | 0,5 % | Stable |

| Prélèvement de solidarité | 7,5 % | 7,5 % | Stable |

| Total PFU | 30 % | 31,4 % | +1,4 point |

Pour un client qui perçoit 10 000 € de dividendes, la facture fiscale passe ainsi de 3 000 € à 3 140 €, soit 140 € supplémentaires. Sur un portefeuille générant 50 000 € de revenus du capital annuels, l'impact atteint 700 €. Ce n'est pas négligeable, et c'est précisément ce type de calcul que je réalise systématiquement lors de mes rendez-vous de début d'année avec mes clients.

La seconde évolution majeure concerne la réversibilité du choix fiscal, sur laquelle je reviendrai en détail plus bas. Retenez pour l'instant que cette mesure ne s'appliquera qu'à partir de la déclaration des revenus 2026, au printemps 2027. Pour la déclaration que vous allez remplir dans quelques jours (revenus 2025), le choix entre PFU et barème reste irrévocable, conformément à l'article 200 A du Code général des impôts.

Comment se calcule le prélèvement forfaitaire unique ?

Le mécanisme de calcul du PFU est volontairement simple, c'est d'ailleurs sa raison d'être. Le taux de 31,4 % s'applique sur le montant brut des revenus du capital, sans abattement ni déduction. C'est une différence fondamentale avec le barème progressif, qui permet de bénéficier d'abattements spécifiques (notamment l'abattement de 40 % sur les dividendes).

Prenons un exemple concret que j'utilise souvent avec mes clients. Sophie, cadre dans une entreprise du CAC 40, perçoit en 2025 les revenus suivants :

- 3 500 € de dividendes d'actions françaises

- 1 200 € d'intérêts de comptes à terme

- 2 800 € de plus-values sur cession de valeurs mobilières

Avec le PFU à 31,4 %, le calcul est le suivant :

- Base imposable : 3 500 + 1 200 + 2 800 = 7 500 €

- PFU total : 7 500 × 31,4 % = 2 355 €

- Dont IR : 7 500 × 12,8 % = 960 €

- Dont prélèvements sociaux : 7 500 × 18,6 % = 1 395 €

En pratique, un acompte de 12,8 % (part IR) est prélevé à la source par l'établissement payeur au moment du versement des dividendes ou des intérêts. Les prélèvements sociaux de 18,6 % sont également retenus à la source. Lors de la déclaration, l'administration fiscale régularise la situation. Si Sophie opte pour le barème progressif, l'acompte de 12,8 % déjà versé viendra en déduction de l'impôt calculé au barème.

Je précise un point important que beaucoup de contribuables ignorent : il est possible de demander une dispense de l'acompte de 12,8 % si le revenu fiscal de référence de l'avant-dernière année est inférieur à certains seuils. Pour les dividendes, ce seuil est de 50 000 € pour une personne seule et 75 000 € pour un couple (article 242 quater du CGI). Pour les intérêts, les seuils sont de 25 000 € et 50 000 €. La demande doit être formulée avant le 30 novembre de l'année précédant le versement, via une attestation sur l'honneur adressée à l'établissement payeur.

PFU ou barème progressif : comment choisir ?

C'est la question que me posent le plus souvent mes clients, et ma réponse est toujours la même : tout dépend de votre tranche marginale d'imposition (TMI). Le PFU applique un taux forfaitaire de 12,8 % sur la part IR, tandis que le barème progressif soumet vos revenus du capital aux mêmes tranches que vos salaires. L'arbitrage se résume donc à comparer 12,8 % avec votre TMI effective sur ces revenus.

Mais attention, la comparaison n'est pas aussi simple qu'il y paraît. Quand vous optez pour le barème progressif, vous bénéficiez de plusieurs avantages qui n'existent pas avec le PFU :

- L'abattement de 40 % sur les dividendes (article 158-3-2° du CGI)

- La déductibilité partielle de la CSG à hauteur de 6,8 % du revenu brut

- L'abattement pour durée de détention sur les plus-values de titres acquis avant 2018 (régime transitoire)

Ces mécanismes complexifient considérablement le calcul. C'est pourquoi j'ai développé pour mes clients une grille de décision simplifiée, que je partage ici. Selon les informations publiées par la Direction générale des finances publiques, le barème progressif est plus avantageux si vous êtes non imposable ou imposé dans la tranche à 11 %. Le PFU devient favorable à partir de la tranche à 30 %.

Pour la tranche à 11 %, l'avantage du barème est net. Prenons l'exemple de dividendes de 5 000 € pour un contribuable à 11 % de TMI :

- Option PFU : 5 000 × 12,8 % = 640 € d'IR + 5 000 × 18,6 % = 930 € de PS = 1 570 €

- Option barème : base après abattement 40 % = 3 000 €. IR : 3 000 × 11 % = 330 €. CSG déductible : 5 000 × 6,8 % = 340 € (économie d'IR de 340 × 11 % = 37,40 €). PS : 930 €. Total : 330 − 37,40 + 930 = 1 222,60 €

L'économie est de 347,40 € en faveur du barème. C'est significatif, et c'est pourquoi je recommande systématiquement à mes clients dans les tranches basses de cocher la case 2OP. Pour ceux qui hésitent, j'ai conçu le simulateur interactif que vous trouverez plus bas dans cet article.

Un point crucial : l'option pour le barème est globale. Vous ne pouvez pas appliquer le PFU sur vos dividendes et le barème sur vos intérêts. C'est tout ou rien. Ce caractère global peut parfois rendre l'arbitrage contre-intuitif, notamment quand un contribuable perçoit des revenus du capital de natures différentes.

Cas concrets par tranche marginale d'imposition

Pour rendre les choses parfaitement claires, voici un tableau comparatif que j'utilise lors de mes consultations. Il prend l'exemple d'un contribuable célibataire percevant 10 000 € de dividendes bruts en 2025, déclarés au printemps 2026, et compare le coût total (IR + prélèvements sociaux) selon l'option choisie.

| TMI | Revenu imposable (célibataire) | Coût total PFU (31,4 %) | Coût total barème + PS | Économie barème | Choix optimal |

|---|---|---|---|---|---|

| 0 % | Jusqu'à 11 497 € | 3 140 € | 1 860 € | 1 280 € | Barème |

| 11 % | 11 498 € à 29 315 € | 3 140 € | 2 481 € | 659 € | Barème |

| 30 % | 29 316 € à 83 823 € | 3 140 € | 3 595 € | −455 € | PFU |

| 41 % | 83 824 € à 180 294 € | 3 140 € | 4 255 € | −1 115 € | PFU |

| 45 % | Au-delà de 180 294 € | 3 140 € | 4 495 € | −1 355 € | PFU |

Ce tableau confirme la règle simple que j'enseigne à mes clients : barème en dessous de 30 %, PFU au-dessus. Mais attention aux effets de seuil. Un contribuable dont le revenu imposable se situe juste au-dessus de la tranche à 30 % pourrait voir ses dividendes taxés à 30 % au barème tout en perdant le bénéfice du PFU sur ses intérêts. C'est pourquoi je recommande toujours de faire une simulation complète, ligne par ligne.

Pour les plus-values mobilières, le calcul diffère légèrement. Il n'y a pas d'abattement de 40 %, mais les titres acquis avant le 1er janvier 2018 peuvent encore bénéficier de l'abattement pour durée de détention en cas d'option pour le barème (50 % après 2 ans, 65 % après 8 ans). Je vois régulièrement des clients qui détiennent des titres depuis plus de dix ans et qui auraient intérêt à opter pour le barème uniquement pour profiter de cet abattement, même avec une TMI à 30 %. Chaque situation est unique.

Pour les intérêts (livrets fiscalisés, comptes à terme, obligations), il n'existe aucun abattement au barème. La comparaison est donc plus directe : 12,8 % (PFU) contre votre TMI. Le barème n'est intéressant que si votre TMI est inférieure à 12,8 %, soit uniquement pour les tranches à 0 % et 11 %. Pour en savoir plus sur les placements à intérêts, consultez mon comparatif des meilleurs livrets d'épargne 2026.

Quels placements sont concernés par la flat tax ?

Le périmètre du PFU est vaste. Il couvre la quasi-totalité des revenus et gains du capital des personnes physiques. Voici un panorama complet des placements concernés, que je détaille souvent lors de mes formations clients.

Les dividendes d'actions : qu'il s'agisse d'actions françaises ou étrangères, les dividendes sont soumis au PFU de 31,4 %. En cas d'option pour le barème, l'abattement de 40 % s'applique. Pour les actionnaires de sociétés cotées détenant leurs titres en PEA, les dividendes sont exonérés d'impôt sur le revenu après cinq ans de détention (seuls les prélèvements sociaux de 18,6 % s'appliquent).

Les intérêts : comptes à terme, obligations, comptes courants d'associés, bons de caisse. Les intérêts du Livret A, du LDDS et du LEP restent totalement exonérés d'impôt et de prélèvements sociaux. Les intérêts du PEL ouvert depuis 2018 sont en revanche soumis au PFU dès la première année.

Les plus-values mobilières : gains réalisés lors de la cession d'actions, d'obligations, de parts de fonds (OPCVM, ETF). Le PFU s'applique sur la plus-value nette (prix de cession moins prix d'acquisition, frais déduits). Les moins-values sont imputables sur les plus-values de même nature pendant dix ans.

L'assurance-vie : le régime fiscal de l'assurance-vie est spécifique. Pour les versements effectués après le 27 septembre 2017, les produits sont soumis au PFU avec un taux réduit à 7,5 % (part IR) pour la fraction des encours inférieure à 150 000 €, après huit ans de détention. Au-delà de 150 000 €, le taux IR reste à 12,8 %. L'abattement annuel de 4 600 € (9 200 € pour un couple) s'applique dans tous les cas après huit ans.

Le crowdfunding : les intérêts perçus via des plateformes de crowdfunding immobilier ou de prêt participatif sont soumis au PFU de 31,4 %. C'est un point que je souligne à mes clients attirés par les rendements élevés de ces placements : après flat tax, un rendement brut de 10 % ne représente plus que 6,86 % net.

Les cryptomonnaies : les plus-values sur actifs numériques sont soumises au PFU de 31,4 % lorsque le total des cessions annuelles dépasse 305 €. L'option pour le barème progressif est possible depuis la loi de finances pour 2023.

La fin de l'irrévocabilité du choix fiscal

C'est la seconde réforme majeure de la loi de finances pour 2026, et dans ma pratique, elle va considérablement changer la donne pour de nombreux contribuables. Jusqu'à présent, le choix entre PFU et barème progressif, effectué lors de la déclaration de revenus, était irrévocable. Une fois la case 2OP cochée (ou non cochée), il n'était plus possible de revenir en arrière, même en cas d'erreur manifeste.

J'ai vu des clients perdre plusieurs centaines d'euros simplement parce qu'ils avaient coché la mauvaise case sans réaliser les conséquences. Le cas le plus fréquent dans ma clientèle : un contribuable habituellement dans la tranche à 11 % qui opte pour le barème, sans réaliser qu'une prime exceptionnelle l'a fait basculer dans la tranche à 30 % cette année-là. Avec l'ancienne règle, impossible de rectifier.

La loi de finances 2026 supprime cette irrévocabilité. Concrètement, les contribuables pourront désormais modifier leur choix a posteriori, y compris après la clôture de la campagne déclarative et au-delà du délai de correction en ligne. Selon les informations publiées par service-public.fr, cette mesure entrera en vigueur pour la déclaration des revenus 2026, soit au printemps 2027.

Attention donc : pour la déclaration 2026 sur les revenus 2025, qui ouvre le 9 avril prochain, le choix reste irrévocable. Je recommande à mes clients de prendre le temps de simuler les deux options avant de valider. Mon simulateur ci-dessous vous aidera à faire le bon choix.

Stratégies d'optimisation fiscale autour du PFU

Après douze ans de conseil en gestion de patrimoine, je peux affirmer que l'optimisation fiscale des revenus du capital ne se limite pas au choix entre PFU et barème. Voici les stratégies que je recommande le plus souvent à mes clients, en tenant compte du nouveau taux de 31,4 %.

Stratégie 1 : maximiser les enveloppes fiscales défiscalisantes. Avant de se poser la question du PFU, il faut d'abord s'assurer que vos placements sont logés dans les bonnes enveloppes. Le PEA offre une exonération d'IR après cinq ans (seuls les PS de 18,6 % s'appliquent). L'assurance-vie, après huit ans, bénéficie d'un taux réduit et d'un abattement. Comme je le détaille dans mon guide sur les meilleurs placements 2026, la priorité est de remplir ces enveloppes avant d'investir sur un compte-titres ordinaire soumis au PFU plein.

Stratégie 2 : piloter ses plus-values et moins-values. Les moins-values mobilières sont imputables sur les plus-values de même nature pendant dix ans. En fin d'année, je recommande à mes clients de réaliser un bilan de leurs positions : si des lignes sont en moins-value latente, il peut être judicieux de les céder pour cristalliser la perte et la déduire des gains futurs. C'est ce qu'on appelle le tax-loss harvesting, une technique courante en gestion de patrimoine.

Stratégie 3 : lisser ses revenus du capital. Si vous avez la maîtrise du calendrier de perception de vos revenus (cas des dirigeants d'entreprise pour les dividendes), il peut être pertinent de lisser les versements sur plusieurs années pour rester dans une tranche d'imposition favorable au barème. Un dirigeant qui se verse 80 000 € de dividendes en une seule année sera dans la tranche à 30 %, voire 41 %. S'il lisse sur deux ans à 40 000 €, il peut rester dans la tranche à 11 % et économiser significativement.

Stratégie 4 : arbitrer entre rémunération et dividendes. Pour les dirigeants de société, la hausse du PFU à 31,4 % modifie légèrement l'arbitrage entre salaire et dividendes. Dans mon expérience, le mix optimal dépend du statut social du dirigeant (TNS ou assimilé salarié), du niveau de rémunération souhaité et des droits sociaux recherchés. Ce sujet mériterait un article à lui seul, mais retenez que la hausse de 1,4 point rend marginalement plus intéressante la rémunération en salaire pour les gérants majoritaires de SARL, selon les simulations que j'ai réalisées pour mes clients entrepreneurs.

Stratégie 5 : ne pas négliger la demande de dispense d'acompte. Si vous êtes éligible (revenu fiscal de référence N-2 inférieur aux seuils), demander la dispense d'acompte de 12,8 % vous permet de conserver votre trésorerie plus longtemps. Pour un portefeuille générant 20 000 € de dividendes, c'est 2 560 € qui restent sur votre compte pendant plusieurs mois supplémentaires. Dans un contexte où les fonds euros rapportent encore autour de 3 %, ce n'est pas négligeable.

Stratégie 6 : le PER pour réduire le revenu imposable. Les versements sur un Plan d'Épargne Retraite (PER) sont déductibles du revenu imposable. En réduisant votre revenu global, vous pouvez faire baisser votre TMI et rendre le barème progressif plus avantageux que le PFU pour vos revenus du capital. C'est une stratégie d'optimisation globale que je mets en place pour mes clients dans la tranche à 30 % qui sont proches du seuil.

À retenir

- loi de finances pour 2018 : (article 28, loi n° 2017-1837 du 30 décembre 2017), est un impôt à taux fixe qui s'applique par défaut à l'ensemble des revenus du capital des personnes physiques résidentes fiscales françaises. Son o

- acompte de 12,8 % : (part IR) est prélevé à la source par l'établissement payeur au moment du versement des dividendes ou des intérêts. Les prélèvements sociaux de 18,6 % sont également retenus à la source. Lors de la dé

- Option barème : base après abattement 40 % = 3 000 €. IR : 3 000 × 11 % = 330 €. CSG déductible : 5 000 × 6,8 % = 340 € (économie d'IR de 340 × 11 % = 37,40 €). PS : 930 €. Total : 330 − 37,40 + 930 =

- Les dividendes d'actions : qu'il s'agisse d'actions françaises ou étrangères, les dividendes sont soumis au PFU de 31,4 %. En cas d'option pour le barème, l'abattement de 40 % s'applique. Pour les actionnaires de sociétés coté

- Les cryptomonnaies : les plus-values sur actifs numériques sont soumises au PFU de 31,4 % lorsque le total des cessions annuelles dépasse 305 €. L'option pour le barème progressif est possible depuis la loi de finances p

Questions fréquentes

Quel est le taux de la flat tax (PFU) en 2026 ?

Depuis le 1er janvier 2026, le taux du PFU est de 31,4 %. Il se décompose en 12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux. Cette hausse de 1,4 point par rapport au taux précédent de 30 % résulte de l'augmentation de la CSG, passée de 9,2 % à 10,6 %. Les autres composantes (CRDS à 0,5 % et prélèvement de solidarité à 7,5 %) restent inchangées.

Quand faut-il choisir le barème progressif plutôt que le PFU ?

Le barème progressif est plus avantageux lorsque votre tranche marginale d'imposition (TMI) est inférieure à 12,8 %, soit pour les contribuables non imposables (TMI à 0 %) ou dans la tranche à 11 %. Pour les dividendes, grâce à l'abattement de 40 % et à la CSG déductible, le barème peut rester compétitif même légèrement au-dessus. À partir de la tranche à 30 %, le PFU est quasi systématiquement plus favorable. Je recommande de faire une simulation personnalisée chaque année.

La flat tax s'applique-t-elle au Livret A et au LEP ?

Non. Les intérêts du Livret A, du LDDS et du LEP sont totalement exonérés d'impôt sur le revenu et de prélèvements sociaux. La flat tax ne s'applique pas à ces livrets réglementés. En revanche, les intérêts du PEL ouvert depuis 2018, des comptes à terme et des livrets bancaires fiscalisés sont bien soumis au PFU de 31,4 %.

Peut-on revenir sur son choix entre PFU et barème en 2026 ?

Pour la déclaration 2026 portant sur les revenus 2025, le choix reste irrévocable. Cependant, la loi de finances pour 2026 a instauré la réversibilité du choix fiscal. Cette mesure s'appliquera à compter de la déclaration des revenus 2026, effectuée au printemps 2027. À partir de cette date, vous pourrez modifier votre option même après la clôture de la campagne déclarative.

Comment est calculée la flat tax sur les dividendes ?

Le PFU s'applique sur le montant brut des dividendes, sans abattement. Pour 10 000 euros de dividendes, le calcul est simple : 10 000 x 31,4 % = 3 140 euros. Un acompte de 12,8 % est prélevé à la source par l'établissement payeur, puis régularisé lors de la déclaration. Si vous optez pour le barème progressif, un abattement de 40 % s'applique sur la base imposable à l'IR, et 6,8 % de CSG devient déductible.

La flat tax concerne-t-elle les cryptomonnaies ?

Oui. Depuis 2019, les plus-values sur actifs numériques (Bitcoin, Ethereum, etc.) sont soumises au PFU lorsque le total des cessions annuelles dépasse 305 euros. Le taux applicable est de 31,4 % en 2026. L'option pour le barème progressif est possible depuis la loi de finances pour 2023, ce qui peut être intéressant pour les contribuables dans les tranches basses.

Comment demander la dispense d'acompte du PFU ?

Si votre revenu fiscal de référence de l'avant-dernière année est inférieur à 50 000 euros (célibataire) ou 75 000 euros (couple) pour les dividendes, et 25 000 euros ou 50 000 euros pour les intérêts, vous pouvez demander une dispense d'acompte. La demande se fait par attestation sur l'honneur adressée à votre établissement financier avant le 30 novembre de l'année précédant le versement.

Ancien banquier privé, Marc Lefèvre conseille des particuliers sur leur épargne et leurs placements depuis 12 ans. Certifié AMF, il partage ici ses analyses sans langue de bois.