Sommaire

- Pourquoi investir en bourse en 2026 quand on débute

- Les bases à maîtriser avant d'investir un seul euro

- PEA, CTO ou assurance-vie : quelle enveloppe choisir

- Choisir son courtier en ligne : critères et comparatif

- ETF : le meilleur allié du débutant en bourse

- La stratégie DCA : investir sans se soucier du timing

- Les erreurs classiques du débutant en bourse

- Fiscalité des gains boursiers en 2026

- Construire son premier portefeuille étape par étape

Dans cet article

- marchés actions européens et mondiaux : ont historiquement offert des rendements nettement supérieurs à l'inflation sur le long terme.

- frais de courtage : , la qualité de la plateforme, l'offre d'ETF disponibles et le service client.

- 18 400 € : , soit un gain de 53 %, précisément parce que les achats réguliers pendant la baisse ont tiré le prix moyen vers le bas.

- plus de 80 % de sa valeur : entre 2007 et 2020 avant sa nationalisation.

Selon l'AMF, le nombre de nouveaux investisseurs particuliers en bourse a progressé de 63 % entre 2019 et 2025 en France. Dans ma pratique de conseiller en gestion de patrimoine, je constate chaque semaine que la question n'est plus « faut-il investir en bourse ? » mais « comment investir en bourse quand on est débutant en 2026 sans prendre de risque inutile ? ». C'est précisément la question à laquelle je réponds dans ce guide, forgé par douze années d'accompagnement en banque privée et des centaines de portefeuilles construits pour des primo-investisseurs.

Si vous hésitez encore entre laisser dormir votre épargne sur un Livret A à 1,5 % et franchir le pas de la bourse, ce guide vous donne une méthode concrète, étape par étape, sans jargon superflu. Je partage ici les mêmes conseils que ceux que je donne à mes clients en cabinet.

Pourquoi investir en bourse en 2026 quand on débute

Je commence toujours mes rendez-vous avec la même question : « Savez-vous combien vous coûte le fait de ne pas investir ? ». La réponse surprend souvent. Avec une inflation cumulée de 14,7 % entre 2021 et 2025 selon l'INSEE, un capital de 10 000 € laissé sur un compte courant a perdu environ 1 470 € de pouvoir d'achat en quatre ans. Le Livret A, même à son taux actuel de 1,5 %, ne compense que partiellement cette érosion.

À l'inverse, les marchés actions européens et mondiaux ont historiquement offert des rendements nettement supérieurs à l'inflation sur le long terme. Le MSCI World, indice regroupant plus de 1 500 entreprises de 23 pays développés, affiche un rendement annualisé d'environ 9,5 % sur 20 ans (dividendes réinvestis, en euros). Cela ne signifie pas que chaque année sera positive : il y a eu des baisses de 30 à 50 % lors des crises de 2008 et 2020. Mais sur un horizon de 10 ans ou plus, la probabilité de gain dépasse historiquement 95 %.

En 2026, plusieurs facteurs rendent l'entrée en bourse particulièrement pertinente pour un débutant. La Banque de France anticipe une stabilisation des taux directeurs de la BCE, ce qui soutient les valorisations boursières. Les outils numériques, courtiers en ligne à frais réduits et ETF accessibles dès quelques dizaines d'euros, ont démocratisé l'accès aux marchés. Il n'a jamais été aussi simple, ni aussi peu coûteux, de commencer.

Les bases à maîtriser avant d'investir un seul euro

Avant de passer votre premier ordre, je recommande à mes clients de valider trois prérequis essentiels. Ce sont des fondations, pas des détails : les ignorer est la première cause d'abandon que j'observe en cabinet.

Constituer son épargne de précaution

Investir en bourse avec de l'argent dont vous pourriez avoir besoin dans six mois est le meilleur moyen de vendre au pire moment. Je préconise de disposer de 3 à 6 mois de dépenses courantes sur des supports liquides : livrets réglementés, LDDS ou LEP si vous y êtes éligible. Ce matelas de sécurité vous permet d'investir sereinement, sans pression.

Définir son horizon d'investissement

L'horizon, c'est la durée pendant laquelle vous n'aurez pas besoin de cet argent. Pour la bourse, je considère que 5 ans est un minimum, et 8 à 10 ans un objectif plus confortable. Plus votre horizon est long, plus vous pouvez accepter de volatilité, et plus la probabilité de rendement positif augmente. Un projet immobilier dans 2 ans ? Ce n'est pas de l'argent à placer en actions.

Comprendre le couple rendement/risque

Aucun placement ne combine rendement élevé, sécurité totale et liquidité immédiate : c'est le « triangle de l'épargne ». Les actions offrent un potentiel de rendement supérieur aux fonds euros (consultez notre comparatif des meilleurs fonds euros 2026), mais avec une volatilité plus importante à court terme. Accepter ce principe est indispensable pour ne pas paniquer lors des inévitables corrections de marché.

PEA, CTO ou assurance-vie : quelle enveloppe choisir

Le choix de l'enveloppe fiscale est, selon mon expérience, la décision la plus structurante pour un débutant. Elle conditionne votre fiscalité, vos frais et l'univers de titres accessibles. Voici un comparatif détaillé des trois principales enveloppes disponibles en France en 2026.

| Critère | PEA | CTO (Compte-Titres Ordinaire) | Assurance-vie (unités de compte) |

|---|---|---|---|

| Plafond de versement | 150 000 € | Aucun | Aucun |

| Fiscalité des plus-values (après 5 ans) | 17,2 % de prélèvements sociaux uniquement | Flat tax 30 % ou barème IR + 17,2 % PS | Abattement de 4 600 € (célibataire) ou 9 200 € (couple) après 8 ans, puis 24,7 % ou 30 % |

| Univers d'investissement | Actions et ETF européens (éligibles PEA) | Tous les marchés mondiaux | Fonds proposés par l'assureur (UC) |

| Frais typiques | 0 à 0,50 % par ordre (courtier en ligne) | 0 à 0,50 % par ordre | 0,50 à 0,80 % de frais de gestion annuels sur UC |

| Retrait avant échéance fiscale | Possible mais clôture le plan (avant 5 ans) | Libre, sans contrainte | Libre avec fiscalité dégressive |

| Transmission | Pas d'avantage successoral spécifique | Pas d'avantage successoral spécifique | Abattement de 152 500 € par bénéficiaire (versements avant 70 ans) |

Mon conseil pour un débutant en 2026 : ouvrir un PEA en priorité. Même avec un premier versement symbolique de 100 €, vous lancez le compteur fiscal de 5 ans. C'est la meilleure enveloppe pour investir en ETF avec une fiscalité allégée, comme je le détaille dans notre comparatif PEA 2026. Si vous souhaitez investir sur des marchés hors Europe (actions américaines en direct par exemple) ou dépasser le plafond du PEA, le CTO devient un complément utile. L'assurance-vie en unités de compte est pertinente pour la transmission ou si vous êtes très attaché à la souplesse de gestion pilotée.

Choisir son courtier en ligne : critères et comparatif

Le choix du courtier est la deuxième décision pratique après l'enveloppe. Je recommande de se concentrer sur quatre critères objectifs plutôt que sur le marketing : les frais de courtage, la qualité de la plateforme, l'offre d'ETF disponibles et le service client. Les écarts de frais, apparemment modestes sur un seul ordre, deviennent significatifs sur 20 ans d'investissement régulier.

| Courtier | Frais par ordre (≤ 500 €) | Frais par ordre (≤ 2 000 €) | Droits de garde | ETF sans commission | Application mobile |

|---|---|---|---|---|---|

| Bourse Direct | 0,99 € | 1,90 € | Gratuits | Non | Oui |

| Boursorama (Découverte) | 1,99 € | 1,99 € | Gratuits | Sélection Boursorama | Oui |

| Fortuneo (Optimum) | 1,95 € | 3,90 € | Gratuits | Sélection Fortuneo | Oui |

| Trade Republic | 1 € | 1 € | Gratuits | Tous les ETF iShares | Oui (app uniquement) |

| Saxo Banque | 2 € | 2 € | Gratuits (sous conditions) | Sélection Saxo | Oui |

Dans ma pratique, je constate que les débutants qui choisissent un courtier avec des frais fixes bas par ordre et une interface simple investissent plus régulièrement. C'est un facteur souvent sous-estimé : la facilité d'utilisation encourage la discipline. Vérifiez également que votre courtier est bien agréé par l'ACPR ou l'AMF, et que vos titres sont couverts par le Fonds de garantie des dépôts (FGDR) jusqu'à 70 000 € par établissement pour les titres.

ETF : le meilleur allié du débutant en bourse

Si je ne devais retenir qu'un seul instrument pour un investisseur débutant, ce serait l'ETF (Exchange Traded Fund, ou tracker). Un ETF est un fonds coté en bourse qui réplique la performance d'un indice : le CAC 40, le S&P 500, le MSCI World, etc. En achetant une seule part d'ETF MSCI World, vous investissez instantanément dans plus de 1 500 entreprises réparties dans 23 pays. J'ai rédigé un guide complet sur le sujet : ETF pour débutant.

Pourquoi les ETF surpassent la gestion active

Les études le confirment année après année. Le baromètre SPIVA Europe 2024 montre que 87 % des fonds actions européens gérés activement ont sous-performé leur indice de référence sur 10 ans. Les raisons sont structurelles : frais de gestion plus élevés (1,5 à 2 % par an contre 0,10 à 0,30 % pour un ETF), coûts de transaction plus importants et biais comportementaux des gérants. Pour un débutant, commencer par un ETF large et diversifié est la stratégie la plus rationnelle.

Les ETF incontournables éligibles au PEA en 2026

Voici les ETF que je recommande le plus souvent en premier choix à mes clients débutants. Ils sont tous éligibles au PEA grâce à la réplication synthétique (swap), ce qui permet d'investir sur des indices mondiaux tout en bénéficiant de la fiscalité avantageuse du PEA.

- Amundi MSCI World UCITS ETF (CW8) : frais de 0,38 %, plus de 1 500 entreprises mondiales. C'est le « couteau suisse » du débutant.

- Amundi S&P 500 UCITS ETF (PE500 ou PSP5) : frais de 0,15 %, exposition aux 500 plus grandes entreprises américaines.

- BNP Paribas Easy STOXX Europe 600 : frais de 0,20 %, 600 entreprises européennes pour compléter une exposition américaine.

- Amundi MSCI Emerging Markets : frais de 0,20 %, pour une diversification vers les marchés émergents (Chine, Inde, Brésil).

La stratégie DCA : investir sans se soucier du timing

« Quel est le meilleur moment pour investir en bourse ? » C'est la question que j'entends le plus souvent. Ma réponse est toujours la même : le meilleur moment, c'est régulièrement. La stratégie DCA (Dollar Cost Averaging, ou investissement programmé) consiste à investir une somme fixe à intervalles réguliers, par exemple 200 € chaque mois, quel que soit le niveau des marchés.

Cette approche présente trois avantages majeurs pour un débutant. Premièrement, elle lisse le prix d'achat moyen : vous achetez plus de parts quand les cours sont bas et moins quand ils sont hauts. Deuxièmement, elle supprime la question paralysante du timing : plus besoin de deviner si le marché va monter ou baisser. Troisièmement, elle transforme l'investissement en habitude automatique, ce qui est le facteur le plus prédictif de réussite sur le long terme selon les études comportementales.

Un exemple concret. Un investisseur qui aurait investi 200 € par mois dans un ETF MSCI World entre mars 2020 (plein krach COVID) et mars 2025 aurait investi 12 000 € au total. Son portefeuille vaudrait environ 18 400 €, soit un gain de 53 %, précisément parce que les achats réguliers pendant la baisse ont tiré le prix moyen vers le bas. À l'inverse, un investisseur ayant attendu « le bon moment » pour investir 12 000 € en une fois aurait très probablement raté une partie du rebond.

La plupart des courtiers en ligne proposent désormais des plans d'investissement programmés sans frais supplémentaires. Chez certains, vous pouvez paramétrer un virement automatique et un achat mensuel d'ETF en quelques clics. C'est un avantage considérable par rapport à ce qui existait il y a seulement cinq ans. Pour déterminer le montant mensuel adapté à votre budget, je recommande de partir de la règle 50/30/20, où 20 % de vos revenus sont alloués à l'épargne et à l'investissement.

Les erreurs classiques du débutant en bourse

En douze ans de conseil, j'ai vu des centaines d'investisseurs débutants commettre les mêmes erreurs. Les voici, classées par fréquence et par gravité, avec les solutions concrètes que je propose en cabinet.

1. Investir sans épargne de précaution

C'est l'erreur la plus dangereuse. Sans matelas de sécurité, le moindre imprévu (panne de voiture, perte d'emploi) vous force à vendre vos positions en urgence, souvent au pire moment. Solution : constituez 3 à 6 mois de dépenses sur des supports liquides avant de placer un euro en bourse.

2. Chercher le « coup du siècle »

Acheter une action parce qu'un influenceur l'a recommandée sur les réseaux sociaux est le moyen le plus sûr de perdre de l'argent. L'AMF a d'ailleurs renforcé ses contrôles sur les recommandations financières non autorisées en 2025. Solution : privilégiez les ETF diversifiés plutôt que le stock-picking quand vous débutez.

3. Vendre en panique lors des baisses

Entre 2000 et 2025, le MSCI World a connu sept corrections de plus de 15 %. À chaque fois, les investisseurs qui ont vendu dans la panique ont cristallisé leurs pertes, tandis que ceux qui sont restés investis ont vu leur capital se reconstituer puis progresser. Solution : n'investissez que de l'argent dont vous n'avez pas besoin à court terme, et coupez les alertes de cours quotidiennes.

4. Ignorer les frais

Un écart de 1 % de frais annuels semble anodin. Sur 30 ans, avec un capital de 50 000 €, cela représente une différence de plus de 40 000 € grâce à l'effet des intérêts composés. Solution : comparez systématiquement les frais de gestion des ETF et les frais de courtage de votre intermédiaire.

5. Ne pas diversifier

Mettre tout son capital sur une seule action, même une « valeur sûre », c'est concentrer le risque de manière déraisonnable. L'action EDF a perdu plus de 80 % de sa valeur entre 2007 et 2020 avant sa nationalisation. Solution : un seul ETF MSCI World vous offre une diversification sur plus de 1 500 titres.

6. Multiplier les ordres

Le trading actif (acheter et revendre fréquemment) est une activité à somme négative pour l'immense majorité des particuliers. Selon l'AMF, 89 % des traders actifs particuliers perdent de l'argent sur les produits dérivés. Solution : adoptez une stratégie « buy and hold » avec des versements programmés.

Fiscalité des gains boursiers en 2026

La fiscalité est un sujet que beaucoup de débutants négligent, alors qu'elle peut représenter une différence considérable sur le rendement net. En France, deux régimes principaux s'appliquent aux gains boursiers en 2026, selon l'enveloppe utilisée. Pour un panorama complet, consultez notre article sur la fiscalité de l'épargne en 2026.

Hors PEA : la flat tax (PFU)

Conformément à l'article 200 A du Code général des impôts, les plus-values de cession de valeurs mobilières réalisées sur un CTO sont soumises au prélèvement forfaitaire unique (PFU) de 30 % : 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux. Les dividendes perçus sont soumis au même taux. L'option pour le barème progressif de l'IR reste possible si elle est plus avantageuse pour votre situation. Je détaille ce mécanisme dans notre guide flat tax (PFU) 2026.

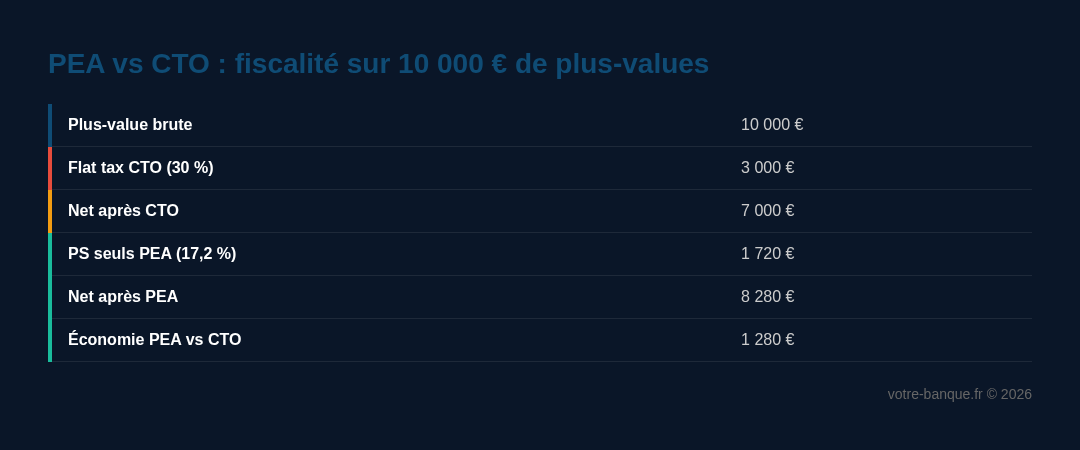

Dans le PEA : l'avantage fiscal après 5 ans

C'est ici que le PEA prend tout son sens. Après 5 ans de détention, les plus-values et dividendes réalisés au sein du PEA sont exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % s'appliquent lors du retrait. Sur un gain de 10 000 €, la différence est parlante : 3 000 € de flat tax sur CTO contre 1 720 € sur PEA, soit 1 280 € d'économie. Multipliée sur 20 ou 30 ans d'investissement, cette différence devient massive grâce à la capitalisation.

Construire son premier portefeuille étape par étape

Voici la méthode que j'utilise avec mes clients débutants. Elle tient en cinq étapes, et je la considère comme la plus robuste pour un primo-investisseur en 2026.

Étape 1 : ouvrir un PEA en ligne

Choisissez un courtier en ligne avec des frais de courtage bas et une interface claire. Effectuez un premier versement, même symbolique (100 €), pour déclencher le compteur fiscal des 5 ans. Ce geste est prioritaire : le temps joue en votre faveur.

Étape 2 : définir votre allocation cible

Pour un débutant avec un horizon de 10 ans ou plus, je recommande une allocation simple. Un seul ETF MSCI World peut suffire dans un premier temps. Si vous souhaitez affiner, une répartition 70 % MSCI World, 10 % marchés émergents, 20 % obligations (via un fonds euros en assurance-vie pour la poche sécuritaire) constitue un excellent point de départ. Découvrez nos recommandations détaillées dans notre guide où placer son argent en 2026.

Étape 3 : paramétrer un investissement programmé

Configurez un virement automatique depuis votre compte courant vers votre PEA, le lendemain de chaque paie. Puis programmez un achat mensuel d'ETF. Le montant dépend de votre capacité d'épargne ; à partir de 50 € par mois, c'est déjà un début significatif. Pour savoir comment investir 1 000 euros efficacement, consultez notre guide dédié.

Étape 4 : ne pas toucher au portefeuille

C'est la partie la plus difficile psychologiquement, mais aussi la plus importante. Consultez votre portefeuille une fois par trimestre maximum, pas tous les jours. Rééquilibrez une fois par an si une ligne a trop dévié de votre allocation cible (par exemple, si les actions représentent 85 % au lieu de 70 %).

Étape 5 : se former en continu

L'investissement est un apprentissage progressif. L'AMF propose des ressources pédagogiques gratuites sur son site. Notre lexique finance et épargne et notre guide débutant sont également d'excellents points de départ. Progressez à votre rythme, et méfiez-vous des formations payantes qui promettent des rendements garantis.

📌 À retenir

- ✅ Épargne de précaution d'abord : 3 à 6 mois de dépenses sur livrets avant d'investir en bourse

- ✅ Le PEA est l'enveloppe prioritaire : fiscalité réduite à 17,2 % après 5 ans contre 30 % sur CTO

- ✅ Les ETF battent 87 % des fonds actifs sur 10 ans avec des frais 5 à 10 fois inférieurs

- ✅ La stratégie DCA (investissement programmé mensuel) supprime le stress du timing de marché

- ✅ Horizon minimum de 5 ans recommandé par l'AMF pour réduire significativement le risque de perte

- ✅ Un seul ETF MSCI World suffit pour commencer avec une diversification sur 1 500 entreprises

- ✅ Ne pas consulter son portefeuille tous les jours : un suivi trimestriel et un rééquilibrage annuel suffisent

À retenir

- 14,7 % entre 2021 et 2025 : selon l'

- 87 % des fonds actions européens gérés activement : ont sous-performé leur indice de référence sur 10 ans. Les raisons sont structurelles : frais de gestion plus élevés (1,5 à 2 % par an contre 0,10 à 0,30 % pour un ETF), coûts de transaction plus impo

- Amundi MSCI Emerging Markets : frais de 0,20 %, pour une diversification vers les marchés émergents (Chine, Inde, Brésil).

- plus de 80 % de sa valeur : entre 2007 et 2020 avant sa nationalisation. Solution : un seul ETF MSCI World vous offre une diversification sur plus de 1 500 titres.

- Le PEA est l'enveloppe prioritaire : fiscalité réduite à 17,2 % après 5 ans contre 30 % sur CTO

Questions fréquentes

Quel capital minimum faut-il pour investir en bourse en 2026 ?

Il n'existe pas de capital minimum légal pour investir en bourse. En pratique, la plupart des courtiers en ligne permettent d'ouvrir un PEA avec un versement initial de 10 à 100 €. Certains ETF s'achètent à partir de 5 € la part. Dans ma pratique, je recommande de commencer avec au moins 50 € par mois en investissement programmé. Ce qui compte, ce n'est pas le montant initial, mais la régularité. Un investissement de 100 € par mois pendant 20 ans à 8 % de rendement annuel produit un capital d'environ 59 000 € pour 24 000 € versés.

La bourse est-elle risquée pour un débutant en 2026 ?

Le risque en bourse dépend essentiellement de deux facteurs : votre horizon d'investissement et votre niveau de diversification. Sur un horizon de moins de 2 ans, la probabilité de perte est significative (environ 30 % des périodes glissantes de 1 an sont négatives sur le MSCI World). En revanche, sur 10 ans, cette probabilité tombe sous les 5 %. Un débutant qui investit via un ETF diversifié avec un horizon de 8 à 10 ans prend un risque maîtrisé. Le vrai risque, pour la plupart des épargnants, est de ne pas investir du tout et de laisser l'inflation éroder leur pouvoir d'achat année après année.

Faut-il choisir un PEA ou un compte-titres ordinaire pour débuter ?

Pour un débutant français, le PEA est presque toujours le meilleur choix. Après 5 ans de détention, les plus-values ne sont soumises qu'aux prélèvements sociaux de 17,2 %, contre 30 % de flat tax sur un CTO. Le PEA permet d'investir dans des ETF répliquant des indices mondiaux (y compris le S&P 500 ou le MSCI World) grâce à la réplication synthétique. Le CTO ne devient pertinent que si vous souhaitez investir dans des actions individuelles hors Europe ou si vous avez déjà atteint le plafond de versement du PEA (150 000 €). Mon conseil : ouvrez un PEA en priorité, même avec un petit montant, pour lancer le compteur fiscal.

Qu'est-ce qu'un ETF et pourquoi est-ce recommandé aux débutants ?

Un ETF (Exchange Traded Fund) est un fonds d'investissement coté en bourse qui réplique la performance d'un indice boursier. Par exemple, un ETF MSCI World suit la performance de plus de 1 500 entreprises de 23 pays développés. Les ETF sont recommandés aux débutants pour trois raisons principales : la diversification instantanée (un seul achat donne accès à des centaines d'entreprises), les frais très bas (0,10 à 0,40 % par an contre 1,5 à 2 % pour un fonds classique) et la simplicité (pas besoin de sélectionner des actions individuelles). Les études montrent que 87 % des fonds gérés activement sous-performent leur indice de référence sur 10 ans.

Comment fonctionne la stratégie DCA pour investir en bourse ?

La stratégie DCA (Dollar Cost Averaging) consiste à investir un montant fixe à intervalles réguliers, par exemple 200 € chaque mois, indépendamment du niveau des marchés. Cette méthode lisse votre prix d'achat moyen : vous achetez automatiquement plus de parts quand les cours sont bas et moins quand ils sont hauts. L'avantage principal est psychologique : vous n'avez plus à vous demander si c'est « le bon moment » pour investir. Sur le plan statistique, le DCA donne des résultats légèrement inférieurs à un investissement en une seule fois (lump sum) dans environ 65 % des cas, mais il réduit considérablement le risque de tout investir juste avant une baisse et convient parfaitement aux débutants qui investissent à partir de leurs revenus mensuels.

Quels sont les frais à surveiller quand on investit en bourse ?

Quatre types de frais peuvent impacter votre rendement. Les frais de courtage (0 à 2 € par ordre chez les meilleurs courtiers en ligne) sont prélevés à chaque achat ou vente. Les frais de gestion de l'ETF (TER), de 0,10 à 0,40 % par an, sont déduits automatiquement de la valeur de l'ETF. Les droits de garde, gratuits chez la plupart des courtiers en ligne, peuvent exister chez les banques traditionnelles. Enfin, le spread (écart achat/vente) est généralement négligeable sur les ETF les plus liquides. Au total, un investisseur utilisant un courtier en ligne et des ETF peut maintenir ses frais totaux sous 0,30 % par an, contre 1,5 à 2,5 % dans une gestion traditionnelle en agence bancaire.

Peut-on perdre plus que son investissement initial en bourse ?

Non, si vous investissez en actions ou en ETF classiques, votre perte maximale est limitée à votre mise initiale. Vous ne pouvez pas avoir un solde négatif. Le risque de perte totale sur un ETF diversifié comme le MSCI World est théoriquement proche de zéro, car il faudrait que plus de 1 500 entreprises dans 23 pays fassent simultanément faillite. En revanche, les produits dérivés (CFD, options, turbos) peuvent effectivement engendrer des pertes supérieures au capital investi. C'est pourquoi je déconseille formellement ces produits aux débutants ; l'AMF rappelle que 89 % des investisseurs particuliers perdent de l'argent sur les CFD.

Ancien banquier privé, Marc Lefèvre conseille des particuliers sur leur épargne et leurs placements depuis 12 ans. Certifié AMF, il partage ici ses analyses sans langue de bois.