Sommaire

- Taux PEL 2026 : les chiffres officiels et leur historique

- Fonctionnement du PEL en 2026 : règles, plafond et versements

- Fiscalité du PEL : flat tax, prélèvements sociaux et rendement net

- Le prêt épargne logement : un taux garanti à 3,20 % en 2026

- Comparatif PEL, Livret A, LEP et fonds euros en 2026

- Anciens PEL : faut-il conserver ou clôturer votre plan ?

- Stratégie PEL selon votre profil : mes recommandations de CGP

- Simulateur : calculez vos intérêts PEL en quelques clics

- Les erreurs fréquentes à éviter avec le PEL

Dans cet article

- taux PEL 2026 : s'établit à 2 % brut, soit 1,4 % net après application du prélèvement forfaitaire unique de 30 %.

- un seul PEL : En revanche, il est possible de cumuler un PEL et un CEL (Compte Épargne Logement) dans le même établissement bancaire.

- assurance contre la remontée des taux : Pour les primo-accédants qui prévoient un achat immobilier dans 4 à 8 ans, ouvrir un PEL en 2026 constitue une couverture de taux gratuite, tout en faisant fructifier son épargne à 2 % brut.

- PEL ouverts en 2023 (taux de 2 %) : conservez-les.

Depuis le 1er janvier 2026, le taux PEL 2026 s'établit à 2 % brut, soit 1,4 % net après application du prélèvement forfaitaire unique de 30 %. Dans ma pratique de conseiller en gestion de patrimoine, je constate que cette remontée par rapport au taux de 1,75 % appliqué en 2025 relance l'intérêt de mes clients pour le plan épargne logement. Mais ce chiffre ne raconte qu'une partie de l'histoire : entre la fiscalité de l'épargne en 2026, le droit au prêt immobilier à taux garanti et la concurrence d'autres placements sans risque, le PEL mérite une analyse approfondie avant de s'engager.

Je reçois chaque semaine des épargnants qui hésitent entre ouvrir un nouveau PEL, conserver un ancien plan à taux historique ou tout simplement basculer vers un Livret A à 1,5 %. Cet article vous donne toutes les clés pour trancher, avec des données vérifiées, des tableaux comparatifs et un simulateur pour calculer vos intérêts réels.

Taux PEL 2026 : les chiffres officiels et leur historique

Le taux de rémunération du PEL est fixé par les pouvoirs publics et s'applique à tous les plans ouverts durant une même période. Selon l'arrêté publié au Journal officiel, le taux PEL 2026 est de 2 % brut pour tout plan ouvert à compter du 1er janvier 2026. Ce taux est garanti pendant toute la durée de vie du plan, ce qui constitue l'un des rares avantages structurels du PEL par rapport aux livrets réglementés dont les taux varient chaque semestre.

Dans ma carrière de banquier privé, j'ai vu le taux du PEL passer de 2,50 % (plans ouverts entre 2011 et 2015) à un plancher historique de 1 % entre 2016 et 2022. La remontée amorcée en 2023 avec un taux à 2 %, suivie d'un recul à 2,25 % puis 1,75 % en 2024 et 2025, et d'un retour à 2 % en 2026, illustre la sensibilité de ce produit aux décisions gouvernementales. Le point crucial à retenir : le taux qui s'applique à votre PEL est celui en vigueur au moment de l'ouverture, et il ne change jamais ensuite.

| Période d'ouverture | Taux brut | Taux net (après PFU 30 %) | Taux du prêt associé |

|---|---|---|---|

| Avant juillet 2000 | 3,60 % à 4,62 % | Exonéré (avant 12 ans) | 4,31 % à 6,32 % |

| Juillet 2000 à juillet 2003 | 3,27 % | Exonéré (avant 12 ans) | 4,97 % |

| Août 2003 à janvier 2015 | 2,50 % | Exonéré (avant 12 ans) | 4,20 % |

| Février 2015 à janvier 2016 | 2,00 % | Exonéré (avant 12 ans) | 3,20 % |

| Février 2016 à juillet 2016 | 1,50 % | 1,05 % | 2,70 % |

| Août 2016 à décembre 2022 | 1,00 % | 0,70 % | 2,20 % |

| Janvier 2023 à décembre 2023 | 2,00 % | 1,40 % | 3,20 % |

| Janvier 2024 à décembre 2024 | 2,25 % | 1,575 % | 3,45 % |

| Janvier 2025 à décembre 2025 | 1,75 % | 1,225 % | 2,95 % |

| Janvier 2026 (en vigueur) | 2,00 % | 1,40 % | 3,20 % |

Ce tableau met en évidence un point que j'explique souvent à mes clients : le taux du PEL est figé à l'ouverture. Un épargnant qui a ouvert son plan en 2003 bénéficie toujours de 2,50 % brut exonéré d'impôt sur le revenu pendant les douze premières années. Cette mécanique rend chaque "génération" de PEL unique, et c'est pourquoi la question "faut-il garder mon ancien PEL ?" revient si souvent dans mes consultations.

Fonctionnement du PEL en 2026 : règles, plafond et versements

Le plan épargne logement est régi par les articles L. 315-1 à L. 315-6 du Code de la construction et de l'habitation. En 2026, les règles fondamentales restent inchangées. Le plafond du PEL est de 61 200 € hors intérêts capitalisés. Le versement initial minimum s'élève à 225 €, et chaque titulaire doit alimenter son plan d'au moins 540 € par an, soit 45 € par mois en mensualités, 135 € par trimestre, ou 270 € par semestre.

Je rappelle systématiquement à mes clients que le non-respect du versement minimum entraîne la clôture automatique du plan. J'ai vu des épargnants perdre le bénéfice de leur taux garanti pour un oubli de prélèvement. Ma recommandation : mettez en place un virement automatique mensuel de 45 € dès l'ouverture du PEL pour sécuriser le plan.

La durée minimale de détention est de 4 ans pour bénéficier du droit au prêt et de la rémunération intégrale. Tout retrait avant cette échéance entraîne la clôture du plan et un recalcul des intérêts au taux du CEL en vigueur (0,25 % brut en 2026 pour les plans récents). La phase de versement peut durer jusqu'à 10 ans, après quoi le plan continue de produire des intérêts pendant 5 années supplémentaires sans possibilité de nouveaux versements. La durée totale maximale est donc de 15 ans.

Un point technique important : chaque personne physique ne peut détenir qu'un seul PEL. En revanche, il est possible de cumuler un PEL et un CEL (Compte Épargne Logement) dans le même établissement bancaire. Je recommande d'ailleurs souvent l'ouverture simultanée des deux produits pour maximiser les droits à prêt, comme je l'explique dans mon guide sur les placements en 2026.

Fiscalité du PEL : flat tax, prélèvements sociaux et rendement net

La fiscalité du PEL a profondément évolué ces dernières années, et c'est un sujet que je traite en détail avec chaque client. Depuis le 1er janvier 2018, tous les nouveaux PEL sont soumis au prélèvement forfaitaire unique (PFU) de 30 % dès la première année. Ce PFU se décompose en 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux, conformément à l'article 200 A du Code général des impôts. Pour une analyse complète de ce mécanisme, je vous renvoie à mon article dédié sur la flat tax en 2026.

Concrètement, avec un taux PEL 2026 de 2 % brut, votre rendement net réel s'établit à 1,40 % après flat tax. Sur un PEL rempli au plafond de 61 200 €, cela représente environ 856,80 € d'intérêts nets par an. C'est correct pour un placement garanti, mais il faut mettre ce chiffre en perspective avec l'inflation.

Selon les dernières données de l'INSEE, l'inflation en France se situe autour de 1,3 % en glissement annuel début 2026. Le rendement réel du PEL 2026 (après impôt et après inflation) est donc d'environ 0,10 %, un niveau très modeste. Pour les épargnants dont le taux marginal d'imposition est inférieur à 12,8 %, l'option pour le barème progressif peut s'avérer plus avantageuse. Dans ce cas, seuls les prélèvements sociaux de 17,2 % s'appliquent, portant le rendement net à 1,656 %.

| Régime fiscal | Taux brut | IR | Prélèvements sociaux | Taux net | Intérêts nets sur 61 200 € |

|---|---|---|---|---|---|

| PFU (flat tax) à 30 % | 2,00 % | 12,8 % | 17,2 % | 1,40 % | 856,80 € |

| Barème à 0 % (TMI 0 %) | 2,00 % | 0 % | 17,2 % | 1,656 % | 1 013,47 € |

| Barème à 11 % (TMI 11 %) | 2,00 % | 11 % | 17,2 % | 1,436 % | 878,83 € |

| Barème à 30 % (TMI 30 %) | 2,00 % | 30 % | 17,2 % | 1,056 % | 646,27 € |

| Barème à 41 % (TMI 41 %) | 2,00 % | 41 % | 17,2 % | 0,836 % | 511,63 € |

Ce tableau démontre pourquoi je recommande systématiquement à mes clients faiblement imposés d'opter pour le barème progressif lors de leur déclaration de revenus. L'économie peut atteindre 156 € par an sur un PEL plein, un montant non négligeable sur la durée de vie du plan.

Le prêt épargne logement : un taux garanti à 3,20 % en 2026

Le PEL n'est pas seulement un produit d'épargne : c'est avant tout un outil d'accession à la propriété. Pour un plan ouvert en 2026, le taux du prêt associé est de 3,20 % (taux de rémunération de 2 % + 1,20 point de marge bancaire). Ce prêt peut financer l'achat d'une résidence principale, des travaux d'amélioration énergétique ou l'acquisition de parts de SCPI à usage d'habitation.

Le montant maximal empruntable via un prêt PEL est de 92 000 €, sur une durée comprise entre 2 et 15 ans. Ce montant dépend des intérêts acquis pendant la phase d'épargne : plus vous avez capitalisé d'intérêts, plus votre capacité d'emprunt augmente. En pratique, pour obtenir le montant maximal de 92 000 € sur 15 ans, il faut avoir accumulé environ 36 800 € d'intérêts, ce qui correspond à un PEL alimenté au maximum pendant la totalité de la phase de versement.

Je vais être transparent avec mes clients : au printemps 2026, les taux de crédit immobilier du marché se situent autour de 3,10 % à 3,40 % sur 20 ans selon les profils. Le prêt PEL à 3,20 % n'offre donc pas un avantage significatif aujourd'hui. En revanche, et c'est là tout l'intérêt stratégique du PEL, ce taux est garanti pendant toute la durée de vie du plan. Si les taux immobiliers remontent à 4 % ou 5 % dans les années à venir, votre droit au prêt PEL à 3,20 % deviendra extrêmement précieux.

C'est un raisonnement que j'applique régulièrement dans ma pratique : le PEL est une assurance contre la remontée des taux. Pour les primo-accédants qui prévoient un achat immobilier dans 4 à 8 ans, ouvrir un PEL en 2026 constitue une couverture de taux gratuite, tout en faisant fructifier son épargne à 2 % brut.

Comparatif PEL, Livret A, LEP et fonds euros en 2026

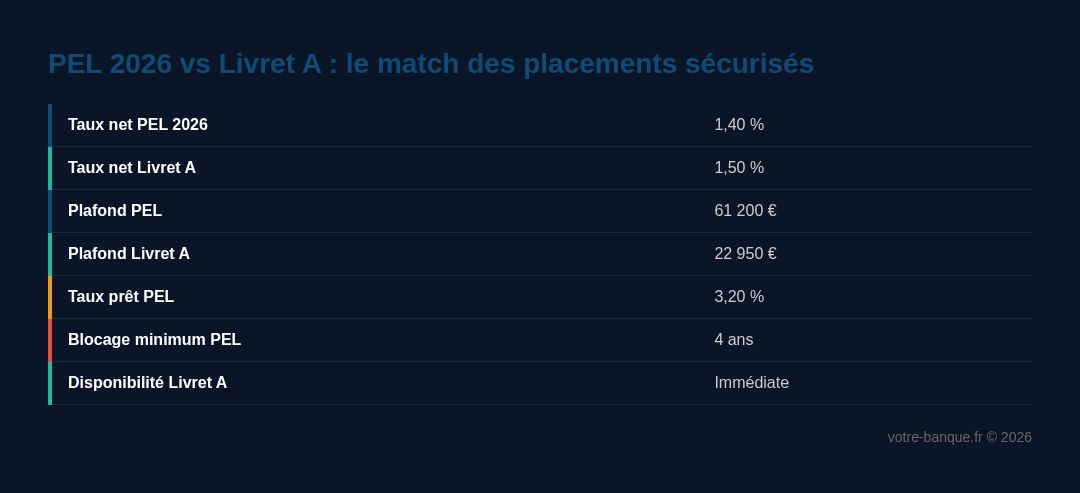

La question que me posent le plus souvent mes clients : "Mon argent est-il mieux placé sur un PEL ou sur un Livret A ?" La réponse dépend de plusieurs facteurs. Voici le comparatif complet des placements sans risque disponibles en 2026.

| Critère | PEL 2026 | Livret A | LDDS | LEP | Fonds euros (moyenne) |

|---|---|---|---|---|---|

| Taux brut | 2,00 % | 1,50 % | 1,50 % | 2,50 % | 2,50 % à 3,50 % |

| Taux net d'impôt | 1,40 % | 1,50 % | 1,50 % | 2,50 % | 2,07 % à 2,90 % |

| Plafond | 61 200 € | 22 950 € | 12 000 € | 10 000 € | Illimité |

| Fiscalité | PFU 30 % | Exonéré | Exonéré | Exonéré | PFU 30 % |

| Disponibilité | Bloqué 4 ans min. | Immédiate | Immédiate | Immédiate | Variable (rachat) |

| Taux garanti | Oui (à l'ouverture) | Non (révisé 2x/an) | Non | Non | Non (sauf garantie annuelle) |

| Droit au prêt immo | Oui (3,20 %) | Non | Non | Non | Non |

| Conditions d'accès | Aucune | Aucune | Aucune | Sous plafond de revenus | Via assurance-vie |

Le constat est clair : en rendement net pur, le Livret A à 1,50 % net surpasse le PEL à 1,40 % net, tout en offrant une liquidité totale. Le LEP à 2,50 % net reste de loin le meilleur placement réglementé pour les ménages éligibles. Quant aux meilleurs fonds euros en 2026, ils affichent des performances nettes supérieures au PEL, avec une flexibilité incomparable via l'assurance-vie.

Alors pourquoi ouvrir un PEL ? Pour deux raisons que le tableau ne montre pas entièrement. Premièrement, la garantie de taux dans la durée : si le Livret A baisse à 1 % en 2027, votre PEL restera à 2 %. Deuxièmement, le droit au prêt immobilier, qui peut représenter une économie considérable en cas de remontée des taux du marché.

Anciens PEL : faut-il conserver ou clôturer votre plan ?

C'est l'une des questions les plus délicates que je traite en cabinet. Chaque année, des milliers de PEL arrivent à échéance ou sont clôturés automatiquement après 15 ans. En 2026, les plans ouverts en 2011 atteignent leur durée maximale. Ces PEL bénéficiaient d'un taux de 2,50 % brut exonéré d'impôt sur le revenu pendant leurs 12 premières années, un rendement imbattable pour un placement garanti.

Ma recommandation varie selon la génération du PEL :

PEL ouverts avant 2011 (taux de 2,50 % à 4,62 %) : conservez-les absolument, même si les versements ne sont plus possibles depuis la fin de la phase de 10 ans. Ces plans produisent des intérêts à des taux que vous ne retrouverez nulle part sur un placement garanti. Les prélèvements sociaux de 17,2 % s'appliquent depuis le 1er janvier 2018 sur les intérêts de ces anciens PEL (au-delà de 12 ans), mais le rendement net reste très attractif.

PEL ouverts entre 2016 et 2022 (taux de 1 %) : dans la majorité des cas, je recommande la clôture. Un taux brut de 1 %, soumis au PFU de 30 %, donne un rendement net de 0,70 %. C'est inférieur au Livret A (1,50 % net) et même au LDDS (1,50 % net). La seule exception concerne les épargnants qui comptent utiliser le prêt PEL à 2,20 % : dans un marché où les taux dépassent 3 %, ce droit au prêt a de la valeur.

PEL ouverts en 2023 (taux de 2 %) : conservez-les. Le taux est identique au PEL 2026, et vous bénéficiez d'une antériorité de 3 ans sur la phase d'épargne.

PEL ouverts en 2024 (taux de 2,25 %) : conservez-les impérativement. C'est la meilleure génération récente avec un rendement net de 1,575 % et un droit au prêt à 3,45 %.

PEL ouverts en 2025 (taux de 1,75 %) : situation intermédiaire. Le rendement net de 1,225 % reste inférieur au Livret A. Je conseille de maintenir le plan si vous avez un projet immobilier, et de réfléchir à la clôture dans le cas contraire, pour réallouer vers des supports plus performants.

Stratégie PEL selon votre profil : mes recommandations de CGP

Après 12 ans de conseil patrimonial, j'ai développé des recommandations adaptées à chaque profil d'épargnant. Voici mes préconisations pour 2026.

Primo-accédant (25-35 ans, projet immobilier à 3-8 ans) : ouvrez un PEL en 2026 sans hésiter. Versez le minimum de 45 € par mois pour "prendre date" et sécuriser votre taux de prêt à 3,20 %. Parallèlement, constituez votre apport sur un Livret A et un LDDS pour la liquidité. Si vos revenus le permettent, montez progressivement vos versements PEL.

Épargnant prudent (40-55 ans, pas de projet immobilier) : le PEL est moins pertinent qu'une assurance-vie en fonds euros qui offre un meilleur rendement et une fiscalité plus favorable après 8 ans. Je recommande plutôt de diversifier entre un Livret A pour l'épargne de précaution et des fonds euros pour le rendement.

Jeune actif (18-25 ans) : commencez par remplir votre Livret Jeune et votre Livret A. Ouvrez un PEL avec le minimum (225 € initial + 45 €/mois) pour prendre date. Même si votre projet immobilier est lointain, la garantie de taux est un atout précieux à cet âge. Sur le long terme, je recommande également d'ouvrir un PEA pour commencer à investir en bourse via des ETF diversifiés.

Investisseur averti : le PEL n'a pas sa place dans une allocation dynamique. Ses 1,40 % nets sont insuffisants face à l'inflation. Privilégiez les SCPI, le crowdfunding immobilier ou une stratégie DCA sur ETF. L'exception : vous prévoyez un achat immobilier et souhaitez verrouiller un taux d'emprunt à 3,20 %.

Simulateur : calculez vos intérêts PEL en quelques clics

Pour vous aider à visualiser concrètement le rendement de votre PEL, j'ai développé ce simulateur. Renseignez votre versement initial, votre mensualité et la durée souhaitée pour obtenir une estimation de vos intérêts bruts et nets.

Ce simulateur utilise la méthode de calcul par capitalisation mensuelle, conforme aux modalités de rémunération des PEL. Les intérêts sont calculés par quinzaine et capitalisés au 31 décembre de chaque année. Pour une estimation plus fine incluant d'autres produits d'épargne, consultez notre calculateur d'intérêts composés.

Les erreurs fréquentes à éviter avec le PEL

Au fil de mes consultations, j'ai identifié des erreurs récurrentes qui coûtent cher aux épargnants. Voici les pièges à éviter.

Erreur n°1 : oublier un versement annuel. Le PEL impose un versement minimum de 540 € par an. Un seul manquement et la banque clôture votre plan. J'ai eu le cas d'un client qui a perdu un PEL à 2,50 % pour un virement mensuel non renouvelé après un changement de compte courant. La perte cumulée sur les années restantes dépassait 3 000 €.

Erreur n°2 : confondre taux brut et taux net. Quand vous lisez "PEL à 2 %", retenez que votre rendement réel est de 1,40 % après flat tax. Cette confusion conduit de nombreux épargnants à surestimer la performance de leur plan par rapport au Livret A, qui affiche 1,50 % net sans aucune fiscalité.

Erreur n°3 : retirer avant 4 ans. Un retrait partiel n'existe pas sur un PEL : tout retrait entraîne la clôture totale. Avant 2 ans de détention, les intérêts sont recalculés au taux du CEL. Entre 2 et 3 ans, le taux du PEL s'applique mais le droit au prêt est perdu. Ce n'est qu'après 4 ans que vous conservez l'intégralité de vos avantages.

Erreur n°4 : dépasser le plafond. Verser au-delà de 61 200 € est tout simplement impossible : votre banque rejettera le virement. Mais certains épargnants tentent de maximiser en versant des montants élevés en fin d'année sans vérifier le cumul. Pensez à suivre votre encours régulièrement.

Erreur n°5 : clôturer un ancien PEL sans comparer. Avant de fermer un PEL, comparez toujours son taux net avec les alternatives disponibles. Un PEL à 2,50 % ouvert avant 2015 et exonéré d'IR rapporte environ 2,07 % net (après prélèvements sociaux seuls). C'est supérieur au Livret A et à la plupart des fonds euros. Ne clôturez jamais à la légère.

Pour éviter les frais cachés qui grignotent votre rendement, consultez également mon guide sur les frais bancaires à éviter en 2026.

À retenir

- ✅ Taux PEL 2026 : 2 % brut, soit 1,40 % net après prélèvement forfaitaire unique de 30 %

- ✅ Plafond inchangé à 61 200 € avec un versement minimum obligatoire de 540 € par an

- ✅ Droit au prêt immobilier à 3,20 % : un atout stratégique en cas de remontée des taux du marché

- ✅ Le Livret A (1,50 % net) surpasse le PEL en rendement immédiat et en liquidité

- ✅ Anciens PEL à 2,50 % ou plus : à conserver impérativement pour leur rendement garanti

- ✅ PEL à 1 % (2016-2022) : la clôture est souvent préférable, sauf si le prêt à 2,20 % vous intéresse

- ✅ Pour les primo-accédants : ouvrir un PEL 2026 comme assurance contre la hausse des taux immobiliers

À retenir

- taux PEL 2026 : s'établit à 2 % brut, soit 1,4 % net après application du prélèvement forfaitaire unique de 30 %. Dans ma pratique de conseiller en gestion de patrimoine, je constate que cette remontée par rapport au

- plan ouvert en 2026, le taux du prêt associé est de 3,20 % : (taux de rémunération de 2 % + 1,20 point de marge bancaire). Ce prêt peut financer l'achat d'une résidence principale, des travaux d'amélioration énergétique ou l'acquisition de parts de SCPI à usage

- PEL ouverts en 2023 (taux de 2 %) : conservez-les. Le taux est identique au PEL 2026, et vous bénéficiez d'une antériorité de 3 ans sur la phase d'épargne.

- Jeune actif (18-25 ans) : commencez par remplir votre

- Erreur n°4 : dépasser le plafond. : Verser au-delà de 61 200 € est tout simplement impossible : votre banque rejettera le virement. Mais certains épargnants tentent de maximiser en versant des montants élevés en fin d'année sans vérifie

Questions fréquentes

Quel est le taux du PEL en 2026 ?

Le taux du PEL en 2026 est de 2 % brut pour tous les plans ouverts à compter du 1er janvier 2026. Après application du prélèvement forfaitaire unique (flat tax) de 30 %, le rendement net s'établit à 1,40 %. Ce taux est fixé par arrêté ministériel et reste garanti pendant toute la durée de vie du plan, contrairement au Livret A dont le taux est révisé deux fois par an. Les épargnants dont le taux marginal d'imposition est inférieur à 12,8 % peuvent opter pour le barème progressif et obtenir un rendement net supérieur.

Le PEL est-il plus intéressant que le Livret A en 2026 ?

En termes de rendement net immédiat, le Livret A est plus avantageux : il offre 1,50 % net contre 1,40 % net pour le PEL, avec une disponibilité totale des fonds. Toutefois, le PEL présente deux atouts que le Livret A n'a pas : un taux garanti dans la durée (si le Livret A baisse, votre PEL reste à 2 %) et un droit au prêt immobilier à 3,20 %. Pour les épargnants ayant un projet immobilier à moyen terme, le PEL peut donc s'avérer stratégiquement supérieur malgré un rendement facial inférieur.

Quel est le plafond du PEL en 2026 ?

Le plafond de versement du PEL reste fixé à 61 200 € hors intérêts capitalisés. Ce plafond n'a pas été modifié depuis la création du produit. Les intérêts générés chaque année viennent s'ajouter au capital et peuvent faire dépasser ce plafond. Ainsi, un PEL alimenté au maximum pendant 10 ans à 2 % brut atteindra environ 67 500 € intérêts inclus. Le versement minimum obligatoire est de 540 € par an, et le versement initial doit être d'au moins 225 €.

Que se passe-t-il si mon PEL est clôturé automatiquement en 2026 ?

Les PEL ouverts en 2011 atteignent leur durée maximale de 15 ans en 2026 et sont clôturés automatiquement. Les fonds et intérêts sont alors versés sur votre compte courant ou un autre support de votre choix. Vous perdez définitivement le bénéfice du taux garanti (2,50 % pour cette génération) et du droit au prêt. Je recommande d'anticiper cette clôture en préparant votre réallocation : Livret A, LDDS, assurance-vie en fonds euros ou ouverture d'un nouveau PEL à 2 % si vous avez un projet immobilier.

Faut-il ouvrir un PEL en 2026 pour un projet immobilier ?

Oui, ouvrir un PEL en 2026 est pertinent si vous prévoyez un achat immobilier dans 4 à 8 ans. Le taux du prêt associé est garanti à 3,20 %, ce qui constitue une assurance gratuite contre une éventuelle remontée des taux de crédit immobilier. Même avec un versement minimum de 45 € par mois, vous sécurisez votre droit au prêt tout en faisant travailler votre épargne à 2 % brut. En parallèle, constituez votre apport sur des supports plus liquides comme le Livret A ou le LDDS.

Quelle est la fiscalité du PEL en 2026 ?

Tous les PEL ouverts depuis le 1er janvier 2018 sont soumis au prélèvement forfaitaire unique (PFU) de 30 % dès la première année. Ce PFU comprend 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux. Pour un PEL à 2 % brut, cela donne un rendement net de 1,40 %. Les contribuables peu ou pas imposés peuvent opter pour le barème progressif de l'impôt sur le revenu lors de leur déclaration annuelle, ce qui peut réduire la charge fiscale et porter le rendement net jusqu'à 1,656 %.

Peut-on avoir plusieurs PEL en 2026 ?

Non, la réglementation n'autorise qu'un seul PEL par personne. En revanche, chaque membre d'un foyer fiscal peut détenir son propre PEL, et il est possible de cumuler un PEL avec un CEL (Compte Épargne Logement) dans le même établissement bancaire. Les droits à prêt du PEL et du CEL peuvent d'ailleurs être additionnés pour augmenter le montant empruntable, dans la limite combinée de 92 000 € pour le PEL et 23 000 € pour le CEL.

Ancien banquier privé, Marc Lefèvre conseille des particuliers sur leur épargne et leurs placements depuis 12 ans. Certifié AMF, il partage ici ses analyses sans langue de bois.